Und schon wieder ist er da: Der Abgabetermin für deine Umsatzsteuervoranmeldung (USt.-VA). Als Gründer kann dich das ganz schön stressen. Damit du mehr Zeit für deine Umsatzsteuervoranmeldung hast, hat das Finanzamt jedoch eine praktische Lösung eingeführt: Die so genannte Dauerfristverlängerung.

Umsatzsteuervoranmeldung: Was ist die Dauerfristverlängerung?

Normalerweise musst du deine Umsatzsteuervoranmeldung jeweils zum 10. Werktag des Folgemonats oder des nächsten Quartals einreichen.

Monatliche Umsatzsteuervoranmeldung

Liegt deine Umsatzsteuerschuld aus dem Vorjahr bei mehr als 7.500€, bist du "Monatszahler", d.h. du musst deine Umsatzsteuer monatlich abführen. Das gilt übrigens auch für alle Gründer in den ersten beiden Jahren ihrer Gründung – unabhängig von ihrer Steuerschuld.

Die Dauerfristverlängerung ermöglicht es dir, deine monatliche Umsatzsteuervoranmeldung jeweils ein Monat „verspätet“ abzugeben. Statt dem 10. Februar kannst du dir mit deiner USt.-VA für Januar also bis zum 10. März Zeit lassen.

Quartalsweise Umsatzsteuervoranmeldung

Beträgt deine Umsatzsteuerschuld hingegen weniger als 7.500€, musst du deine Umsatzsteuervoranmeldung nur noch quartalsweise – also vierteljährlich – abgeben.

Die genauen Termine für die Abgabe deiner quartalsweisen USt.-VA kannst du unserer Steuerliste entnehmen.

Mit der Dauerfristverlängerung verschiebt sich der Abgabetermin deiner quartalsweisen USt.-VA. Du musst die USt.-VA vom Quartal Januar-März also nicht mehr am 10. April einreichen, sondern erst am 10. Mai.

Wie beantrage ich die Dauerfristverlängerung für meine Umsatzsteuervoranmeldung?

Die Dauerfristverlängerung für deine Umsatzsteuervoranmeldung kannst du direkt beim Finanzamt beantragen. Das Dokument nennt sich „Antrag auf Dauerfristverlängerung“. Ebenso wie deine UST.-VA erfolgt auch der Antrag auf Dauerfristverlängerung elektronisch.

Abgabefrist bei monatlicher Umsatzsteuervoranmeldung

Bist du „Monatszahler“, muss dein Antrag auf Dauerfristverlängerung bis zur ersten fälligen UST.-VA beim Finanzamt vorliegen. Abgabefrist ist daher spätestens der 10. Februar des laufenden Kalenderjahres.

Abgabefrist bei quartalsweiser Umsatzsteuervoranmeldung

Als „Quartalszahler“ hast du länger Zeit. Denn auch in diesem Fall entspricht die Abgabefrist dem Termin für die erste fällige USt.-VA. Das ist in deinem Fall also der 10. April des laufenden Kalenderjahres.

Gültigkeitszeitraum der Dauerfristverlängerung

Hast du den Antrag auf die Dauerfristverlängerung fristgerecht eingereicht und wird dein Antrag nicht abgelehnt, ist die Dauerfristverlängerung bis auf unbestimmte Zeit gültig. Du musst die Dauerfristverlängerung daher nicht jedes Jahr neu beantragen.

Sonderfall: Umsatzsteuervoranmeldung und Sondervorauszahlung

Eine Besonderheit bei der Dauerfristverlängerung für „Monatszahler“ gilt es zu beachten. Denn neben der Umsatzsteuervoranmeldung müssen sie bei einer Dauerfristverlängerung auch noch eine Umsatzsteuer-Sondervorauszahlung leisten.

Diese beträgt 1/11 der Summe der Vorauszahlungen für das vorangegangene Kalenderjahr. Du musst deine USt.-Sondervorauszahlung jährlich selbst neu berechnen und wiederum elektronisch beim Finanzamt anmelden.

Hinweis: Vergisst du, die Sondervorauszahlung anzumelden, erlischt deine Dauerfristverlängerung trotzdem nicht. Das Finanzamt schickt dir dann eine entsprechende Mahnung zur Zahlung.

Automatische Umsatzsteuervoranmeldung mit einem Rechnungsprogramm

Trotz Dauerfristverlängerung musst du die Umsatzsteuervoranmeldung immer noch manuell ausfüllen - und hast damit Mühe und Arbeit.

Eine große Hilfe bietet dir dabei ein Rechnungsprogramm wie Debitoor. Denn mit dem Debitoor Rechnungsprogramm kannst du deine Umsatzsteuervoranmeldung ganz automatisch generieren und direkt an das Finanzamt versenden.

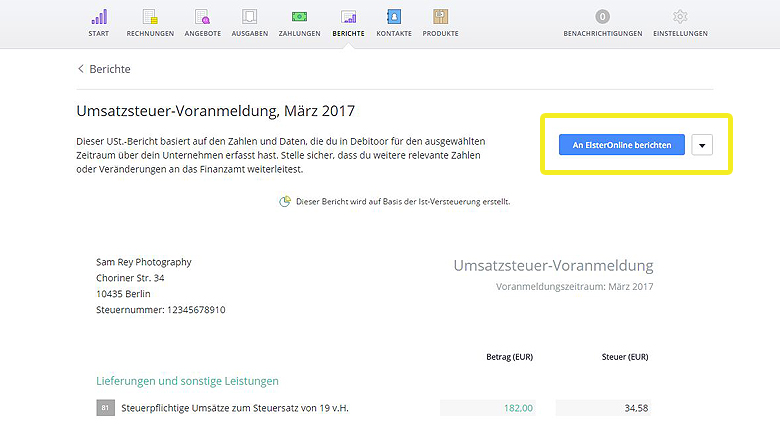

Du gehst im Debitoor Rechnungsprogramm einfach auf "Berichte > Umsatzsteuer und wählst dort den jeweiligen Zeitraum (Monat oder Quartal) aus. Dann klickst du nur noch auf "USt. anmelden" und schon wird dein Umsatzsteuerbericht erstellt. Mit einem Klick auf "An ElsterOnline berichten" leitest du ihn an das Finanzamt weiter. Fertig!