Am 01.01.2020 werden die sogenannten „Quick Fixes“ im deutschen Steuerrecht umgesetzt. Diese Sofortmaßnahmen sind Teil der bis 2022 geplanten Umsetzung der EU-Mehrwertsteuerreform und enthalten Neuregelungen zur innergemeinschaftlichen Lieferung, also zur Warenlieferung in der EU.

Wie du bestimmt schon weißt, ist der Umsatz bei innergemeinschaftlichen Lieferungen steuerfrei (§ 4 UStG). Wenn du also Produkte an Kunden im EU-Ausland verkaufst, greift das Reverse-Charge-Verfahren, sodass du keine Umsatzsteuer ausweist. Stattdessen fällt die Steuerschuldnerschaft auf deine Kunden.

Für solche innergemeinschaftlichen Lieferungen gelten ab Januar 2020 strengere Vorschriften. Damit du beim Kauf und Verkauf von Waren innerhalb der EU weißt, was auf dich zukommt, haben wir diese neuen Regelungen für dich zusammengefasst.

1. Beim Verkauf ins EU-Ausland die USt-ID prüfen

Verkaufst du Ware ins EU-Ausland, so benötigst du zum Zeitpunkt des Verkaufs die gültige Umsatzsteuer-Identifikationsnummer (USt-IDNr.) des Käufers. Hier musst du besonders vorsichtig sein, da sich Umsatzsteuer IDs ändern können.

Was du nicht tun solltest, ist die Nummer beispielsweise aus einem Briefkopf entnehmen. Bestehe darauf, dass dein Käufer dir seine gültige USt-IDNr. (z.B. per E-Mail) mitteilt.

Denke auch daran, online die Umsatzsteuer ID zu prüfen – am besten über das Internetformular des Bundeszentralamts für Steuern, um sicher zu gehen, dass sie (noch) gültig ist.

2. Die Zusammenfassende Meldung richtig melden

Außerdem musst du die Zusammenfassende Meldung (ZM) mit den zutreffenden Daten melden. Anders als beim Prüfen der Umsatzsteuer-Identifikationsnummer kannst (und musst) du bei der ZM die ursprüngliche Meldung berichtigen, falls du merkst, das diese nicht richtig war.

Gibst du keine oder eine unvollständige ZM ab, so darf der Umsatz aus deinen innergemeinschaftlichen Lieferungen nicht steuerfrei sein.

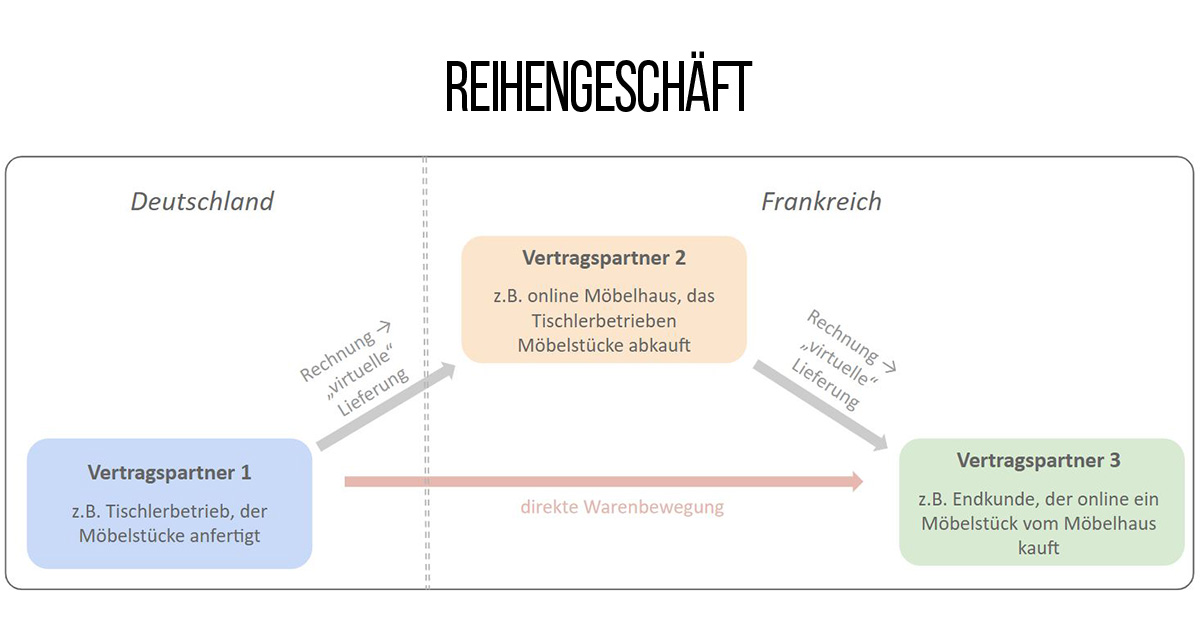

3. Reihengeschäft – Besteuerung bei mehreren Vertragspartnern

Ein Reihengeschäft liegt vor, wenn mehrere Zwischenhändler an einer Lieferung beteiligt sind, die Ware aber tatsächlich vom ersten Lieferanten zum Endkunden transportiert wird. Es findet also eine direkte Lieferung mit einer Reihe an beteiligten Vertragspartnern statt.

Beispiel: Gesa (Vertragspartner 1) hat sich mit ihrer Tischlerwerkstatt in Köln selbstständig gemacht. Ein Teil der Möbel, die sie anfertigt, wird regelmäßig von einem großen Möbelhaus in Paris gekauft (Vertragspartner 2). Dieses Möbelhaus verkauft diese Möbel online an Kunden in Frankreich (Vertragspartner 3) und beauftragt Gesa dann mit der Lieferung direkt von ihrer Kölner Werkstatt zum französischen Endkunden.

Die Ware geht zwar direkt von Köln zum Endkunden, es finden im abstrakten Sinne jedoch zwei Lieferungen (nennen wir sie „virtuelle“ Lieferungen) statt: von Gesa zum Möbelhaus und vom Möbelhaus zum Endkunden.

Sowohl die „virtuelle“ Lieferungen von Gesa zum Möbelhaus, als auch die tatsächliche Lieferung von Gesa zum Endkunden sind grenzüberschreitend zwischen Deutschland und Frankreich. Es darf aber nur eine davon als innergemeinschaftliche Lieferung steuerfrei sein. Nur welche?

Die neue EU-Mehrwertsteuerreform klärt diese Frage. Ausschlaggebend ist dabei, in wessen Verantwortung die tatsächliche Versendung der Ware liegt:

- Versendet der erste Vertragspartner (in unserem Beispiel Gesa) die Ware selbst oder auf eigene Rechnung durch einen Dritten, kann nur die erste Lieferung (von Gesa zum Möbelhaus) steuerfrei sein.

- Wird die Ware auf Rechnung des letzten Abnehmers (des französischen Endkunden) versendet, kann nur die letzte Lieferung steuerfrei sein. In unserem Beispiel ist diese Lieferung vom Möbelhaus zum französischen Endkunden jedoch nicht grenzüberschreitend, also keine innergemeinschaftliche Lieferung und darf daher nicht steuerfrei sein.

- Ist ein Zwischenhändler innerhalb der Reihe für den Transport verantwortlich (das Möbelhaus), kann nur die Lieferung an ihn steuerfrei sein.

Wenn du also an Reihengeschäften beteiligt bist, solltest du zunächst klären, wer für den Versand der Ware zuständig ist und davon ableiten, welcher Teil des Reihengeschäfts steuerfrei sein darf.

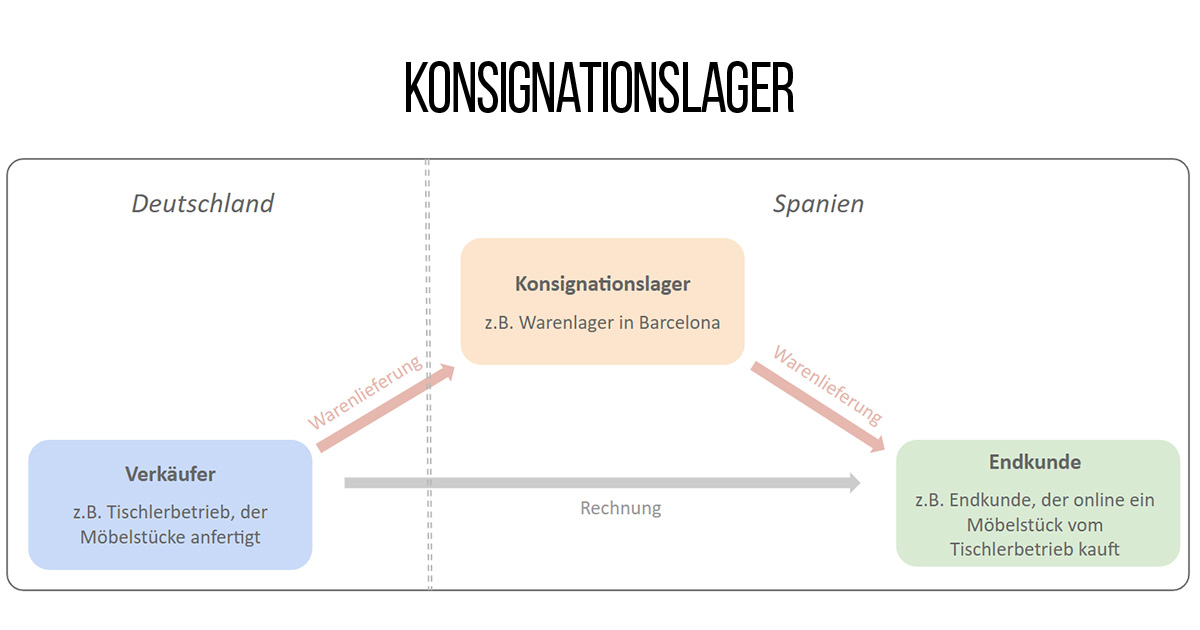

3. Konsignationslager

Ein Konsignationslager ist ein Lager, das sich im gleichen Land befindet, wie der Kunde, der die gelagerte Ware kauft.

Beispiel: Gesa verkauft auch nach Spanien Möbelstücke. An spanische Kunden verkauft sie direkt über ihren eigenen Online-Shop. Jedoch schickt Gesa die Waren nach der Bestellung eines Kunden nicht direkt an diesen, sondern an ein Lager in Barcelona. Da sich das Lager im gleichen Land wie die Endkunden befindet und die Waren dorthin geliefert werden, um später an Endkunden verkauft zu werden, spricht man von einem Konsignationslager.

Bisher galt die Lieferung ans Konsignationslager als innergemeinschaftliche Lieferung, der Transport vom Konsignationslager an den Kunden dagegen als lokale Lieferung. Daher musste sich der Verkäufer der Ware in dem Bestimmungsland umsatzsteuerlich registrieren lassen und dort entsprechende umsatzsteuerpflichtige Pflichten erfüllen.

Ab 2020 gilt die gesamte Warenlieferung – inklusive dem Ruhen der Ware im Konsignationslager – für den Verkäufer als innergemeinschaftliche Lieferung und wird daher steuerlich als solche behandelt.

Das gilt jedoch nur unter bestimmten Voraussetzungen:

- Die Entnahme der Waren findet innerhalb von 12 Monaten nach Beginn der Lagerung statt.

- Beim Transport ins Konsignationslager gibt es mit dem Endkunden schon einen Vertrag zur späteren Lieferung.

- Der Lieferant hat seinen Unternehmenssitz nicht im Zielland.

- Der Kunde hat eine gültige USt-IdNr. des Ziellandes.

- Beim Transport sind Identität und USt-IdNr. des Kunden bekannt.

- Der Lieferant meldet den Transport in einem speziellen Register und die USt-IdNr. des Kunden in seiner zusammenfassenden Meldung.

In unserem Beispiel müsste Gesa sich also nicht mehr in Spanien steuerlich registrieren und auch nicht mehr umsatzsteuerlichen Pflichten in Spanien nachkommen.

4. Belegnachweise – Bescheinigung des Käufers zum Erhalt der Ware

Das Wichtigste zu diesem Punkt gleich zu Beginn: Zwar verlangt die EU-Mehrwertsteuerreform bei innergemeinschaftlichen Lieferungen eine Reihe an Transportnachweisen (z.B. CRM-Frachtbrief, Speditionsrechnung, etc.), aber diese Richtlinie wird so (noch) nicht im deutschen Recht umgesetzt.

Wichtig ist für deutsche Unternehmer nur ein Punkt: Wenn der Käufer den Transport veranlasst – also einen Dritten beauftragt –, benötigt der Verkäufer eine Bestätigung des Käufers, dass er die Ware erhalten hat (ähnlich der deutschen Gelangensbestätigung).

Warum ist dieser Punkt relevant, obwohl er nicht im deutschen Steuerrecht umgesetzt wird? Wenn du von einem Unternehmer in einem anderen EU-Land Produkte kaufst, kann es sein, dass du als Käufer gebeten wirst, eine Gelangensbestätigung auszustellen.

Diese Bescheinigung muss dem Verkäufer bis zum 10. des auf die Lieferung folgenden Monats vorliegen und folgende Angaben enthalten:

- Ausstelldatum

- Name und Anschrift des Käufers

- Menge und Art der Ware

- Ankunftsdatum und –ort der Ware

- Mitgliedstaat des Käufers

- bei Fahrzeugen die Identifikationsnummer des Fahrzeugs

- Identifikation der Person, die die Gegenstände auf Rechnung des Käufers entgegennimmt

Wenn du es durch diese ausführliche Zusammenfassung der neuen Regelungen geschafft hast – Hut ab! Wir wünschen viel Erfolg beim Vertrieb deiner Produkte in andere EU-Länder. :)