Doppelte Buchführung – Was ist die doppelte Buchführung?

Die doppelte Buchführung (Doppik) bezeichnet in der Buchhaltung das System der kaufmännischen Buchführung, welches die Erfassung eines Geschäftsvorfalles in zweifacher Weise vorsieht. In der doppelten Buchführung sind Buchungssätze Buchungsanweisungen.

Mit dem online Buchhaltungsprogramm Debitoor erledigst du auch als Anfänger deine einfache Buchführung schnell und professionell – denn längst nicht jeder Unternehmer ist zur doppelten Buchführung verpflichtet.

Im Rahmen der einfachen Buchführung wird zwischen einfacher und doppelter Buchführung unterschieden. Die doppelte Buchführung (Doppik) verpflichtet das Unternehmen zur Kontierung seiner Geschäftsvorfälle auf mindestens zwei Konten: Konto und Gegenkonto.

Jetzt einfache Buchführung testen

Pflicht zur doppelten Buchführung: Das Rechnungswesen verstehen

In Deutschland sind für die doppelte Buchführung sowohl Angaben des Handelsgesetzbuchs (HGB) als auch die Grundsätze ordnungsmäßiger Buchführung (GoB) zu beachten. Die Verpflichtung eines Unternehmers zur Bilanzierung lässt sich aus § 242 III HGB entnehmen.

Zur doppelten Buchführung verpflichtet sind:

- Alle Kaufleute nach § 1-6 HGB (dazu zählen Istkaufleute, Kannkaufleute, Fiktiv-, Schein-, und Formkaufleute)

- Gewerbliche Unternehmer mit einem Jahresumsatz von mehr als 600.000 € oder einem Jahresgewinn von mehr als 60.000 € nach § 140 ff. AO

Für Unternehmer, die nicht in diese Kategorien fallen, genügt die einfache Buchführung mit Einnahmen-Überschuss-Rechnung.

Grundlagen der doppelten Buchführung in der Buchhaltung

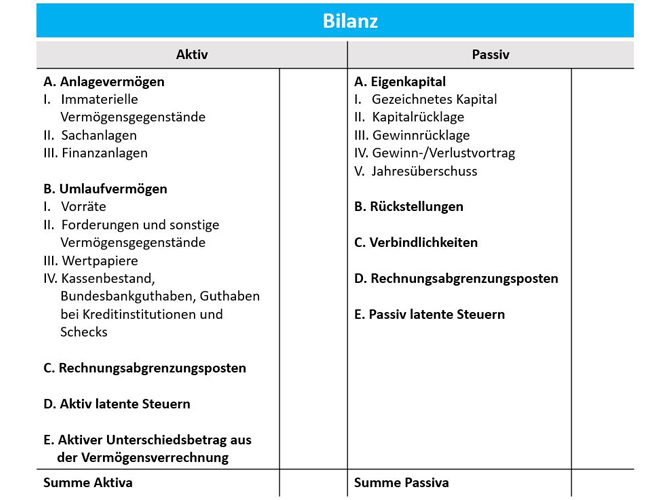

Grundlage der doppelten Buchführung bildet die Bilanz – daher auch der synonym verwendete Begriff „Bilanzierung“. Sie wird jeweils am Anfang und am Ende eines Geschäftsjahres erstellt und zeigt die aktuelle Finanzlage eines Unternehmens auf.

Die Bilanz ist in Aktiv- und Passivseite gegliedert, wobei die Aktivseite die Vermögens_verwendung_ und die Passivseite die Vermögens_herkunft_ beschreibt. In §266 HGB sind genaue Vorgaben zur Bilanzgliederung festgelegt.

Kleinste Einheit der Bilanz bilden die nach Aktiva und Passiva getrennten Bestandskonten, deren Benennung und Gliederung oft nach standardisierten Kontenplänen erfolgt. Die täglichen Zu- und Abflüsse von Geldmitteln werden auf den jeweiligen Konten gebucht, wobei im Rahmen der doppelten Buchführung immer zwei Konten, also Konto und Gegenkonto, betroffen sind.

Am Jahresende werden die Geldbestände der einzelnen Konten gezählt und deren Endbestand in die sogenannte Schlussbilanz eingetragen. Diese Werte bilden wiederum die Ausgangslage für die Erstellung der Anfangsbilanz zu Beginn des darauffolgenden Jahres.

Buchung von Geschäftsvorfällen im Rahmen der doppelten Buchführung

Die Buchung von Geschäftsvorfällen auf Konto und Gegenkonto bildet die Grundlage der doppelten Buchführung. Die Konten sind nach bestimmten Vorgaben gegliedert: Soll Haben. Die linke Seite eines Kontos bildet die Sollseite eines Kontos, die rechte Seite die Habeseite des Kontos.

Auf Konten der Aktivseite der Bilanz werden Zahlungszuflüsse im Soll gebucht und Zahlungsabflüsse im Haben. Auf Konten der Passivseite erfolgt die Verbuchung genau umgekehrt: Das Konto mehrt sich im Haben und mindert sich im Soll.

Das System der doppelten Buchführung bestimmt, dass bei jeder Buchung ein Konto im Soll und ein Konto im Haben belastet werden muss. Dadurch bildet sich letztlich immer ein Gleichgewicht zwischen Aktiv- und Passivseite der Bilanz: Die Bilanzsumme muss auf beiden Seiten denselben Wert betragen.

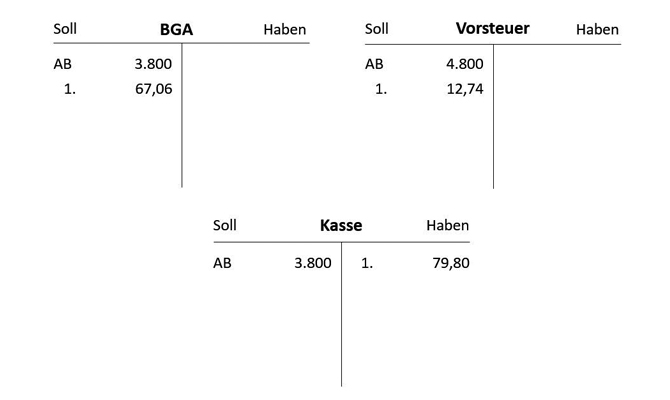

Der Anfangsbestand (AB) der Konten wird direkt aus der Bilanz übertragen und erfolgt bei Aktivkonten auf der Soll-Seite und bei Passivkonten auf der Haben-Seite. Im folgenden siehst du die T Konten (schematische Darstellung des Kontos)

Beispiel für die Buchung eines Geschäftsvorfalles

Im Beispiel erfolgt der Kauf eines Bürostuhls durch Barzahlung. In den betroffenen Konten „Betriebs- und Geschäftsausstattung“ (BGA), „Vorsteuer“ sowie „Kasse“ findet sich zuoberst der jeweilige Anfangsbestand der Konten. Da alle drei Konten der Aktivseite der Bilanz angehören, wird der Anfangsbestand in allen Fällen auf der Soll-Seite eingetragen. Der Buchungssatz lautet nun:

Betriebs- und Geschäftsausstattung 67,06 € und Vorsteuer 12,74 € an Kasse 79,80 €.

Dieser Buchungssatz gibt die formalen Buchungsvorgänge auf den betroffenen Konten wieder. Der Kauf des Bürostuhls führt zu einer Erhöhung (Mehrung) der Betriebs- und Geschäftsausstattung (BGA) sowie des Vorsteuer-Kontos und gleichzeitig durch sofortige Barzahlung zu einer Verringerung (Minderung) des Kassenbestandes. Verbunden werden beide Vorgänge durch das Wort „an“.

Die 4 Grundtypen der Buchung

Prinzipiell lassen sich Geschäftsvorfälle im Rahmen der doppelten Buchführung auf vier verschiedene Arten kontieren. Sie wirken sich jeweils unterschiedlich auf die Höhe der Bilanzsumme aus:

- Aktivtausch: Beim Aktivtausch sind nur Konten der Aktivseite der Bilanz betroffen. Das bedeutet, dass die Bilanzsumme unverändert bleibt.

- Passivtausch: Analog zum Aktivtausch erfolgt die Buchung beim Passivtausch nur auf Konten der Passivseite der Bilanz. Auch hier bleibt die Bilanzsumme darum unverändert.

- Aktiv-Passiv Mehrung (Bilanzverlängerung): Bei der Aktiv-Passiv Mehrung ist jeweils mindestens ein Aktiv- und ein Passivkonto betroffen. Mehrt sich das Bestandskonto der Aktivseite, hat dies eine Erhöhung der Bilanzsumme zur Folge.

- Aktiv-Passiv Minderung (Bilanzverkürzung): Die Aktiv-Passiv Minderung folgt demselben Prinzip wie die Aktiv-Passiv Mehrung. In diesem Fall mindert sich allerdings das Bestandskonto der Aktivseite. Dadurch erfolgt eine Verringerung der Bilanzsumme.

Die Gewinn- und Verlustrechnung (GuV)

Die Gewinn- und Verlustrechnung (GuV) ist Teil der Bilanz. Sie stellt Erträge und Aufwendungen eines bestimmten Zeitraumes gegenüber und gibt dadurch Auskunft über den unternehmerischen Erfolg. Überwiegen die Erträge, macht das Unternehmen Gewinn, überwiegen die Aufwendungen, verzeichnet das Unternehmen Verluste.

Betriebswirtschaftlich gesehen ist das GuV-Konto ein Unterkonto des Kontos Eigenkapital, das sich auf der Passivseite der Bilanz findet. Aus Gründen der Übersichtlichkeit werden Erträge und Aufwendungen der Erfolgskonten nicht direkt auf das Konto Eigenkapital gebucht, sondern zuerst in der GuV „gesammelt“ – daher auch die Bezeichnung des GuV-Kontos als Sammel- oder Hilfskonto.

Da es sich um ein Konto der Passivseite handelt, werden Erträge im Haben gebucht und Aufwendungen im Soll. Am Jahresende wird aus der GuV der Gewinn bzw. Verlust ermittelt und auf das Konto Eigenkapital übertragen.

Aussagekraft der doppelten Buchführung

Mit der doppelten Buchführung ist es möglich, den Periodenerfolg eines Unternehmens auf zwei Arten zu ermitteln: Einerseits in der Bilanz durch den Vergleich des Kontos Eigenkapital zu Beginn und Ende der Periode und andererseits in der Gewinn- und Verlustrechnung (GuV) durch den Vergleich von Aufwand und Ertrag.

Bilanzsumme und einzelne Positionen der Bilanz haben hingegen wenig Aussagekraft über die Entwicklung eines Unternehmens. Aus diesem Grund wurden diverse zusätzliche Kennzahlen entwickelt, die über den Unternehmenserfolg Auskunft geben können.

Zu den wichtigsten betriebswirtschaftlichen Kennzahlen gehören:

- Cashflow

- Anlagenintensität

- Umlaufintensität

- Anlagendeckung

- Umsatzrentabilität

- Eigenkapitalquote

- Eigenkapitalrentabilität

- Liquidität