Soll und Haben - Was bedeuten Soll und Haben?

Die doppelte Buchführung bezeichnet Geschäftsvorgänge, die auf Konten verbucht werden, die jeweils aus zwei Seiten bestehen: Links steht SOLL und rechts HABEN. Es erfolgen links und rechts Konto-Buchungen.

Nicht alle Unternehmer sind zur doppelten Buchführung verpflichtet. Finde jetzt heraus, ob du buchführungspflichtig bist.

In der Buchhaltung haben die Begriffe Soll und Haben also nichts mit den Verben „sollen“ und „haben“ zu tun.

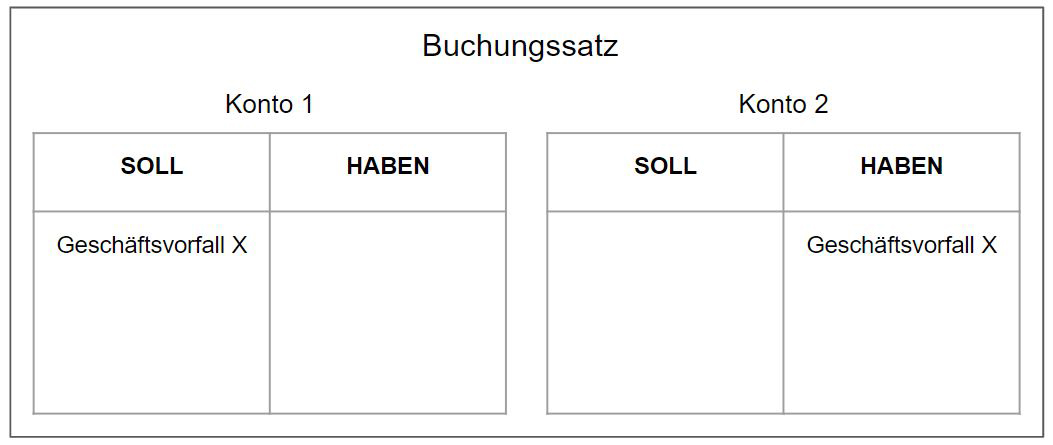

In der doppelten Buchführung wird jeder Geschäftsvorfall in einem Unternehmen (z.B. der Einkauf von Waren) in einem Buchungssatz erfasst. Jeder Buchungssatz wird auf zwei Konten verbucht, die jeweils eine Soll- und eine Haben-Seite aufweisen.

Für wen ist Soll und Haben relevant?

Bestimmte Unternehmer bzw. Unternehmen sind zur doppelten Buchführung sowie zum Erstellen einer Bilanz verpflichtet. Für sie ist das Prinzip Soll und Haben daher von Belang. Auch für das Erstellen einer Gewinn- und Verlustrechnung (GuV) ist das Konzept relevant.

Soll und Haben - Woraus besteht ein Buchungssatz?

Ein Geschäftsvorfall wird durch einen Buchungssatz ausgedrückt. Dieser spricht immer zwei Buchungskonten an. Dabei wird das erste Konto auf der linken, also der Soll-Seite, angesprochen. Der gleiche Betrag erscheint bei dem zweiten Konto rechts, also auf der Haben-Seite.

Soll und Haben - Welche Kontoarten gibt es?

Man unterscheidet bei der doppelten Buchführung zwischen zwei Arten von Konten: Bestandskonten und Erfolgskonten.

Bestandskonten - Was sind Bestandskonten?

Auf Bestandskonten werden die Vermögensbestandteile und Schulden wiedergegeben. Man unterscheidet dabei zwischen Aktivkonten (Aktiva) und Passivkonten (Passiva).

Aktivkonten (Aktiva)

Auf einem Aktivkonto werden Vermögenswerte vermerkt. Darunter fallen beispielsweise:

- ein PKW, ein Gebäude

- Bankguthaben

- Patente, Lizenzen

- Aktien, Wertpapiere

- Rohstoffe

- Kassenbestand

- Forderungen (z.B. an Kunden, die etwas bestellt haben und noch zahlen müssen)

Hier werden der Anfangsbestand sowie die Zugänge im Soll gebucht. Die Abgänge müssen im Haben erscheinen.

Passivkonten (Passiva)

Auf einem Passivkonto werden die Quellen, aus denen die Vermögenswerte auf der Aktivseite finanziert wurden, vermerkt. Diese können sein:

- Verbindlichkeiten (im Sprachgebrauch meist „Schulden‟ genannt): z.B. ein Kredit, unbezahlte Rechnungen

- Eigenkapital

- Rückstellungen: Verbindlichkeiten, deren Betrag und Zeitpunkt nicht sicher ist, wie z.B zukünftige Steuern

Der Anfangsbestand und die Zugänge werden bei Passivkonten im Haben vermerkt. Die Abgänge werden im Soll gebucht.

Erfolgskonten - Was sind Erfolgskonten?

In Erfolgskonten werden Aufwand und Ertrag für eine Periode gesammelt.

Aufwände

Aufwände reduzieren das Eigenkapital. Sie werden daher im Soll aufgeschrieben.

Beispiele für Aufwände/Aufwendungen:

- das Beschaffen von Büromaterial

- das Anschaffen von Rohstoffen

- laufende Fahrzeugkosten

Erträge

Erträge mindern den Aufwand und erhöhen das Eigenkapital. Daher werden sie im Haben verbucht.

Beispiele für Erträge:

- Zinserträge

- Umsatzerlöse

- Gutschriften, Skonti, Rabatte

Soll und Haben - die Verbuchung anhand von Beispielen

Lisa vertreibt umweltfreundliche Bambuszahnbürsten über ihren Online-Shop. Sie kauft die Zahnbürsten von einem Hersteller in China und verkauft sie dann an ihre Kunden. Die Kunden erhalten eine Rechnung, welche innerhalb von 14 Tagen per Überweisung bezahlt werden soll.

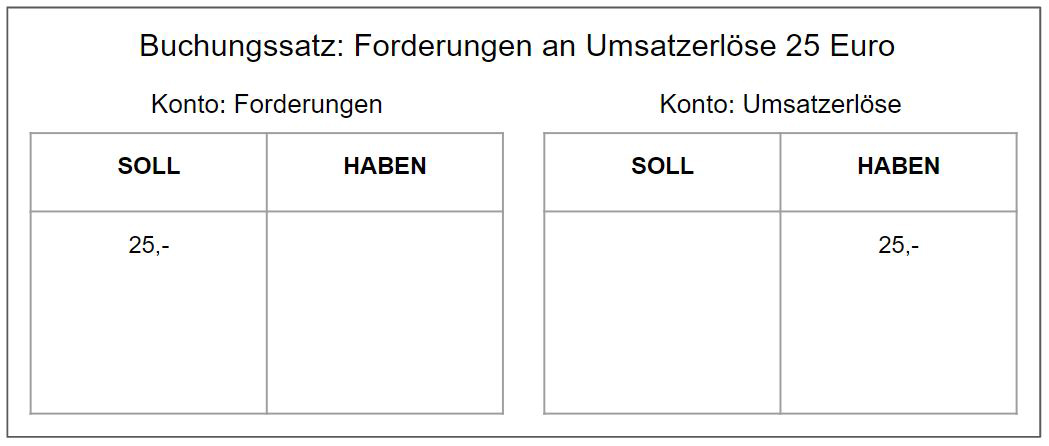

Geschäftsvorfall 1

Bestellung von 10 Zahnbürsten durch Herrn Mustermann für einen Rechnungsbetrag von 25 €. Für Lisa ist das ein Umsatzerlös, für den sie eine Forderung an Herrn Mustermann hat, denn er schuldet ihr 25 €. Buchungssatz: „Forderungen an Umsatzerlöse 25 Euro“.

Das Konto Umsatzerlöse ist ein Ertragskonto. Die Forderung wird dort auf der Haben-Seite verbucht. Das Konto der Forderungen ist ein Aktivkonto, das sich in diesem Fall mehrt. Der Vorfall wird dort auf der Soll-Seite vermerkt.

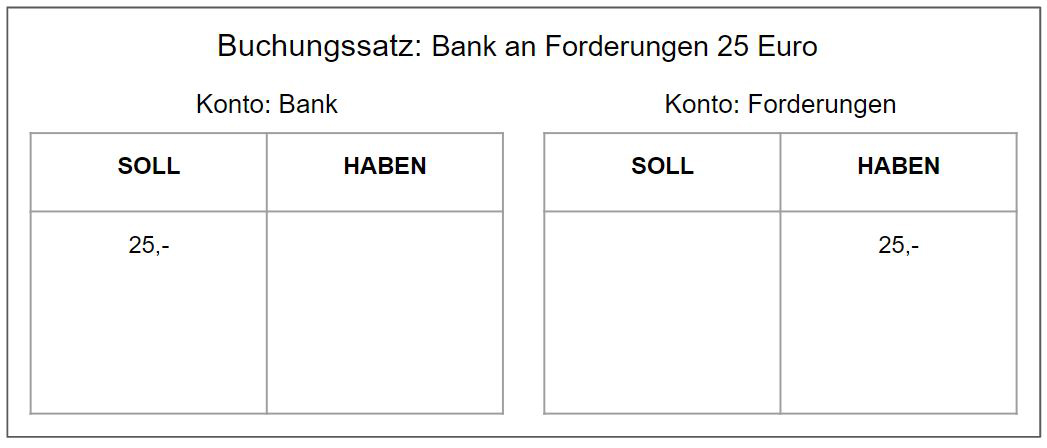

Geschäftsvorfall 2

Herr Mustermann bezahlt die Ware vier Tage später per Überweisung. Buchungssatz: „Bank an Forderungen 25 Euro“.

Lisas Forderung hat sich sozusagen erledigt. Das wird im Konto Forderungen (Aktivkonto) auf der Haben-Seite verbucht. Gleichzeitig erhöht sich Lisas Guthaben auf der Bank. Das Konto Bank ist ein Aktivkonto, auf dem der Vorgang im Soll vermerkt wird.

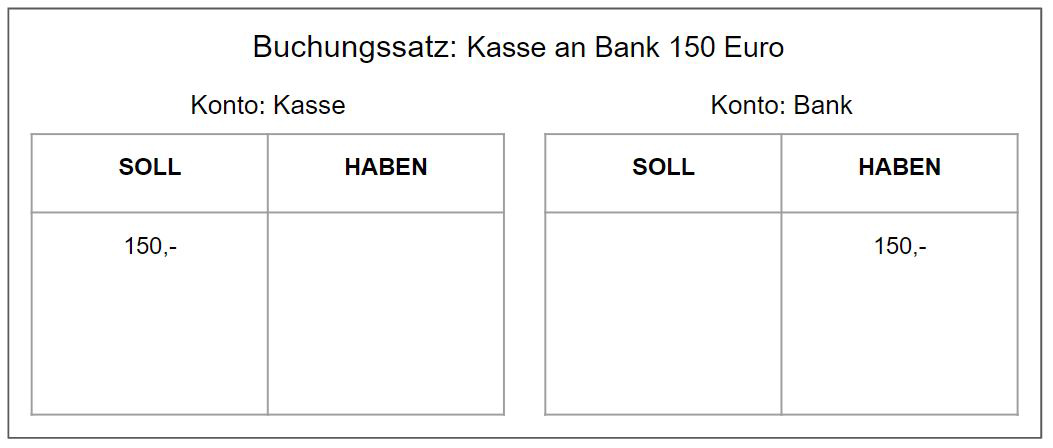

Geschäftsvorfall 3

Lisa hebt bei der Bank 150 € ab und legt diese ins Kassenguthaben. Buchungssatz: „Kasse an Bank 150 Euro“.

Kasse und Bank sind Aktivkonten. Auf dem Konto Kasse verbucht man den Vorgang im Soll, da sich das Kassenguthaben erhöht. Im Haben des Kontos Bank vermerkt man eine Minderung.