Gegenkonto – Was ist ein Gegenkonto?

Der Begriff Gegenkonto kommt aus der Buchhaltung, um genau zu sein, aus der doppelten Buchführung bzw. der sogenannten Doppik. In der doppelten Buchführung wird jeder Posten zweifach vermerkt, einmal im Konto und einmal im Gegenkonto. So wird sichergestellt, dass sich Haben und Soll immer korrekt ergänzen.

Mit dem Buchhaltungsprogramm Debitoor kannst du deine Buchführung ganz bequem online erledigen.

Wer ist zur doppelten Buchführung verpflichtet?

Der doppelten Buchführung zufolge sind gewerbliche Unternehmer mit einem Jahresumsatz von mehr als 600.000 € oder einem Jahresgewinn von mehr als 60.000 € sowie Kaufleute nach § 242 III HGB dazu verpflichtet, Geschäftsvorfälle auf mindestens zwei Konten zu kontieren.

Der dritte Abschnitt des Handelsgesetzbuches bezieht sich auf die Verpflichtung des Kaufmanns, Geschäftsvorfälle auf zwei Konten, also einem Konto und einem Gegenkonto, zu verbuchen.

Wofür stehen Konto und Gegenkonto?

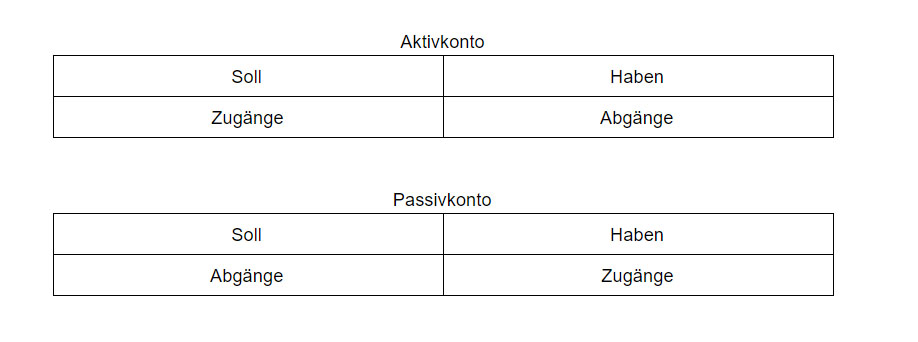

Diese zwei Konten, von denen gesprochen wird, werden als Konto und Gegenkonto bezeichnet. Das Gegenkonto ist der Gegenpol zum sogenannten Hauptkonto. Hierbei ist das Gegenkonto das Konto, das sich – sobald ein Geschäftsvorfall gebucht wird – auf der Haben-Seite verändert. Damit Soll und Haben ausgeglichen bleiben, haben die Buchungssätze auf beiden Seiten einen Effekt.

Anders gesagt ist das Gegenkonto also das Konto, bei dem sich auf der rechten Seite, der Haben-Seite, der Zahlenwert modifiziert. Der klassische Buchungssatz besteht in der doppelten Buchführung aus einer Anordnung von links nach rechts. Diese Anordnung wird als Soll und Haben benannt. Konto-Buchungen werden demnach zweifach vermerkt.

Die Sollseite eines Kontos

Die Sollseite repräsentiert in der Kontoführung einen Minussaldo oder einen Abgang auf einem Konto bzw. die Aufwendungen, die gebucht werden. Die Buchführung Soll wird immer auf der linken Seite des Kontos angezeigt. Das Soll ist die passive Seite des Kontos und das Konto, von dem Geld abgeht.

Beispiel: Wenn deine Krankenkasse deinen Versicherungsbeitrag abzieht, wird diese Konto-Buchung auf der Soll-Seite angezeigt.

Die Haben-Seite eines Kontos

Die Haben-Seite eines Kontos symbolisiert einen Zugang von Geld auf dem Konto bzw. einen Plussaldo und repräsentiert somit das Gegenkonto. Auf dem Gegenkonto werden also alle Zahlungseingänge erfasst und es ist somit die aktive Seite des Kontos. Die Buchführung Haben ist auf der rechten Seite zu sehen.

Beispiel: Dein Kunde überweist dir den Betrag für deinen letzten Auftrag. Dieser ist auf dem Gegenkonto, der rechten Seite deines Kontos, zu sehen.

Kontobuchungen im Haben und Soll

In der doppelten Buchführung ist es ein Muss, dass für jede Buchung mindestens ein Eintrag im Soll und ein weiterer Eintrag im Haben gebucht werden.

Für deine private Kontoführung heißen Soll und Haben folgendes: Ist dein Konto im Minus, ist der Kontostand im Soll. Befindet es sich im Plus, so ist der Kontostand im Haben.

Wir können zusammenfassen, dass die Begriffspaare “links und rechts”, “Haben und Soll” und “Konto und Gegenkonto” in der Buchhaltung im Allgemeinen die gleiche Bedeutung haben.

Gegenkonto: Für dich zusammengefasst

Das Konto auf der linken Seite der Buchungssätze ist immer das Konto, bei dem sich die Soll-Seite erhöht. Das Konto auf der rechten Seite hingegen ist das Konto, auf dem sich die Haben-Seite erhöht, also das Gegenkonto.