Bilanzanalyse: Was deine Zahlen über dein Unternehmen verraten

Wie laut klingelt meine Kasse wirklich? Diese und viele andere Fragen beantworten wir dir bei deiner großen Bilanzanalyse. So interpretierst du deine Zahlen - und zwar richtig!

Pippi Langstrumpf war zwar die Heldin unserer Jugend, aber unsere Buchhaltung anvertrauen würden wir ihr wahrscheinlich nicht. Und mit einem reichen Piratenkapitän als Vater ist so etwas wie Finanzplanung wohl auch überflüssig.

Aber welcher Gründer kann schon einen Efraim Langstrumpf aus dem Hut zaubern? Deshalb ist es wichtig, dass du deine Zahlen regelmäßig einer akribischen Bilanzanalyse unterziehst. Denn die sagt dir, wie erfolgreich du wirklich bist.

Folgende Fragen solltest du dir bei der Bilanzanalyse für dein Unternehmen stellen:

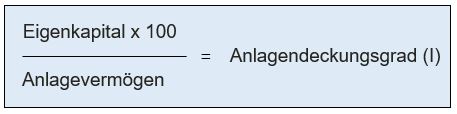

Anlagendeckungsgrad: Gehört mein Computer wirklich mir?

Computer, Auto, Büroeinrichtung – sowas kostet Geld! Viele Gründer greifen zu einem Kredit, um dieses so genannte Anlagevermögen zu finanzieren. Dieses Geld gehört aber nicht dir – es ist Fremdkapital, das du dir geliehen hast und auch wieder zurückzahlen musst.

Stabil ist dein Unternehmen dann finanziert, wenn du den Großteil deines Anlagevermögens über Eigenkapital bestreitest und nicht „auf Pump“. In der Bilanzanalyse nennt man diese Kennzahl "Anlagendeckungsgrad".

Eigenkapital = Gewinn, Privateinlagen, Rücklagen

Anlagevermögen = Maschinen, Büroausstattung, Fahrzeuge, Lizenzen, Patente, Wertpapiere

Ergibt deine Berechnung einen Anlagendeckungsgrad von 75, bedeutet das, dass du 75% deines Anlagevermögens mit Eigenkapital finanziert hast. Gratuliere! Als solide gilt ein Wert zwischen 70% und 100%.

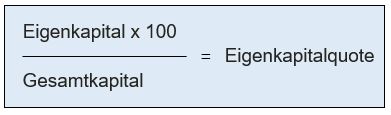

Eigenkapitalquote: Bin ich der Sklave meiner Bank?

Wir wissen nun, wie du dein Anlagevermögen finanzierst. Aber wie steht es mit deinem Gesamtunternehmen? Bist du derjenige, der dein Unternehmen in erster Linie finanziert – oder ist es deine Bank? Oder dein Kunde?

Auch dafür gibt es natürlich einen Fachbegriff: Die Eigenkapitalquote! Sie sagt aus, wie doch dein Eigenkapital im Vergleich zum Gesamtvermögen deines Unternehmens ist - also wie finanziell unabhängig du bist!

Gesamtkapital = Eigenkapital + Fremdkapital

Für die Eigenkapitalquote gilt dasselbe wie für den Anlagendeckungsgrad: Je höher, desto besser! Besonders Banken legen bei der Kreditvergabe ein großes Augenmerk auf diese Bilanzkennzahl.

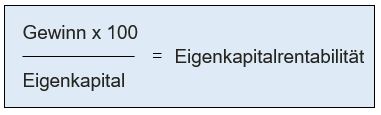

Eigenkapitalrentabilität: Mein bester Freund - das Sparbuch?

Großartig – du machst im ersten Jahr 6.500€ Gewinn! Nun hast du die Möglichkeit dein Geld entweder auf die Bank zu bringen oder es wieder in dein Unternehmen zu investieren. Aber woher weißt du, was besser ist: Sparschwein oder Investition? Was rentiert sich mehr?

Auch darüber gibt dir die Bilanzanalyse Auskunft - nämlich über die Kennzahl "Eigenkapitalrentabilität":

Gewinn = Einnahmen - Ausgaben

Deine Eigenkapitalrentabilität sollte über dem aktuellen Zinssatz, den du auf deiner Bank alternativ bekommst, liegen – denn nur dann hat sich die Investition ins Unternehmen auch rentiert.

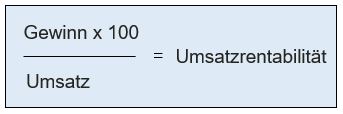

Umsatzrentabilität: Hand aufs Herz - bin ich erfolgreich?

Eine weitere wichtige Kennzahl im Rahmen deiner Bilanzanalyse ist die Umsatzrentabilität. Damit berechnest du, wie hoch der Anteil deines Gewinns an deinem Umsatz ist. Wahrscheinlich kannst du dir bereits denken, was das Ergebnis über dein Unternehmen aussagt: Dein Unternehmen wirtschaftet nur dann erfolgreich, wenn dein Gewinn entsprechend hoch ist.

Umsatz = Einnahmen

Als Richtwert gilt: Eine Umsatzrentabilität von über 5 % ist ok, ein Wert über 10 % gut! Dann rechnet sich dein Unternehmen so richtig.

Cashflow: Wie laut klingelt meine Kasse wirklich?

"So mittellaut" sagst du - und schielst dabei auf deinen Gewinn. Fast richtig! Denn Buchhaltung ist trickreich – und so wird beim Gewinn gerne auch mal geschummelt – und zwar ganz legal. Dein Gewinn darf nämlich um fiktive Ausgaben wie Abschreibungen minimiert werden, um die Steuerlast zu senken.

Willst du also wirklich wissen, wie viel Geld du in einem Jahr erwirtschaftet hast, dann schau dir nicht deinen Gewinn, sondern deinen Cashflow an!

Abschreibung = Jährliche Wertminderung von Anlagevermögen

Rückstellung = Alle ungewissen Verbindlichkeiten

Je höher der Cashflow, desto mehr finanzielle Mittel stehen dir für Investitionen, Schuldentilgung etc. zur Verfügung! Eine Bilanzkennzahl, die auch Banken und Investoren interessiert.

Liquidität: Kann ich mir ein neues Fahrrad leisten?

Eigentlich müsste die Kaffeemaschine mal zur Reparatur. Und dein Rücken schreit auch schon nach einem neuen Bürostuhl. Aber kannst du dir das alles überhaupt leisten? Bist du „flüssig“ genug - hast also genug liquide Mittel? Darum geht es jetzt. Denn wir berechnen nun deinen Liquiditätsgrad. Eine wichtige Bilanzkennzahl! Denn die Ergebnisse sind dein Frühwarnsystem für eine drohende Insolvenz.

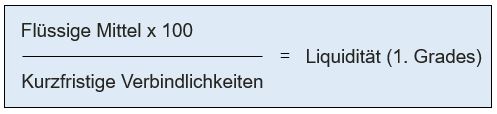

Bei der Liquidität 1. Grades wird berechnet, ob du alle deine anfallenden Rechnungen auch wirklich bezahlen kannst. In Fachtermini: Reichen deine Flüssigen Mittel für die Bezahlung deiner zeitnah anfallenden, also Kurzfristigen Verbindlichkeiten aus?

Flüssige Mittel = Barvermögen, Bankguthaben, Schecks

Kurzfristige Verbindlichkeiten = Zeitnah (< 1 Jahr) anfallende Zahlungen für Rechnungen, Miete, Kreditraten, Steuern und Anzahlungen

Als Ziel für die Liquidität 1. Grades ist ein Wert zwischen 10% und 30% zu nennen. Dann bist du „flüssig“ genug.

Auch die Liquidität 2. Grades sagt viel über deine Zahlungsfähigkeit aus. Berechnet wird, ob du deine anfallenden Rechnungen mit deinen Flüssigen Mitteln plus deinen K_urzfristigen_ Forderungen bezahlen kannst. Du hast das Geld aus den Forderungen de facto zwar noch nicht erhalten, aber es ist ebenso wie deine Flüssigen Mittel umgehend, also kurzfristig verfügbar.

Kurzfristige Forderungen = Zeitnah (< 1 Jahr) anstehende Zahlungen deiner Kunden

Angestrebt werden sollte eine Liquidität 2. Grades von 100% - 120%. Auch auf diese Bilanzkennzahl legen Banken bei einer Kreditvergabe großen Wert.

Hast du deine Bilanzanalyse erfolgreich durchgeführt? Gratuliere! Dann hast du jetzt einen guten Eindruck von deinem aktuellen Unternehmenserfolg. Das eine oder andere Ergebnis hat vielleicht noch Verbesserungspotential - in dem Fall weißt du nun, an welchen Schrauben du noch drehen musst. So hältst du dein Unternehmen sicher auf (Erfolgs)Kurs!