Buchführung – Was ist Buchführung?

Unter Buchführung versteht man die vollständige, sachlich und zeitlich geordnete Aufzeichnung aller Geschäftsvorgänge eines Unternehmens, etwa Einnahmen und Ausgaben.

Für die Buchhaltung sind generell Buchhalter bzw. Steuerberater verantwortlich. Mit einem Rechnungsprogramm gelingt einem die Buchhaltung aber auch ohne Buchhalter.

Keine Ahnung von Buchführung? Mit dem Buchführungsprogramm Debitoor bekommst du deine Unternehmensfinanzen in den Griff.

In Deutschland ist jeder Unternehmer, egal ob Gewerbetreibender oder Freiberufler, zur Buchführung verpflichtet. Es besteht Buchführungspflicht.

Festgeschrieben ist diese Pflicht zur Buchführung einerseits im Handelsgesetzbuch (HGB) nach § 238 (1) S. 1 HGB und andererseits in der Abgabenordnung (AO) nach § 140 AO.

Ziele der Buchführung: Buchhaltung erklärt

Im Rahmen der Buchführung – auch Buchhaltung bzw. Finanzbuchhaltung genannt – können für ein Unternehmen unterschiedliche Ziele relevant sein:

- Erhalt eines Überblicks über die aktuelle Vermögenslage

- Erfassung und Nachvollziehbarkeit aller Vorgänge, die sich auf die Vermögenslage auswirken

- Ermittlung des Unternehmenserfolges (Gewinn bzw. Verlust)

- Erhebung einer Grundlage zur Besteuerung des Unternehmens

Buchhaltung lernen: Aufgaben & Grundlagen

Aufgabe der Buchführung ist die vollständige, d.h. lückenlose Aufzeichnung aller Geschäftsvorfälle in sachlicher und zeitlicher Ordnung. Mit Geschäftsvorfall sind alle Vorgänge gemeint, die sich auf die Vermögenslage eines Unternehmens auswirken. Beispielsweise:

- Einnahmen aus Verkauf

- Bezahlung einer Rechnung

- Zahlung von Löhnen und Gehältern

- Kauf von Büroausstattung

- Aufnahme eines Kredits

Für jeden dieser Geschäftsvorfälle muss eine Buchung vorgenommen werden. Dabei gilt das Prinzip: „Keine Buchung ohne Beleg.“ Das bedeutet, dass jeder Geschäftsvorfall durch einen Nachweis, wie beispielsweise eine Rechnung oder Quittung, dokumentiert werden muss.

Diese und weitere Vorschriften zur Buchführung sind in zwei Gesetzestexten niedergeschrieben:

- Grundsätze ordnungsgemäßer Buchführung (GoB)

- Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenschutz (GoBD)

Arten der Buchführung: Einfache und doppelte Buchführung

Zur Buchführung verpflichtet ist jeder Unternehmer. Jedoch bestehen Unterschiede in der Vorgehensweise. Heute haben sich zwei Arten der Buchführung etabliert:

Einfache Buchführung

Auf diese Methode der einfachen Buchführung zurückgreifen können

- alle Freiberufler und

- Gewerbetreibende mit einem Umsatz von weniger als 600.000 € und einem Gewinn von weniger als 60.000 € im Jahr.

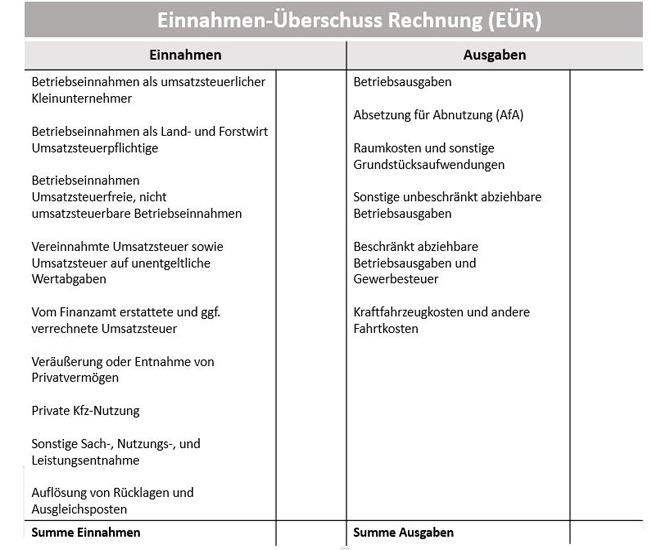

Unternehmen mit einfacher Buchführung ermitteln ihren Unternehmenserfolg über die Einnahmen-Überschuss Rechnung (EÜR). Die EÜR ist ein amtlicher Vordruck, der die Einnahmen und Ausgaben eines Unternehmens gegenüber stellt. Sind die Einnahmen höher als die Ausgaben, wurde ein Gewinn erwirtschaftet. Im umgekehrten Fall entsteht ein Verlust.

Betragen die Betriebseinnahmen weniger als 22.000 € im Jahr, genügt auch eine formlose Gewinnermittlung. Die amtliche EÜR muss nicht ausgefüllt werden.

Doppelte Buchführun oder Doppik

Zur doppelten Buchführung bzw. Doppik verpflichtet sind alle

- Kaufleute

- Gewerbetreibende mit einem Umsatz von mehr als 600.000 € und einem Gewinn von mehr als 60.000 € im Jahr

- Kapitalgesellschaften

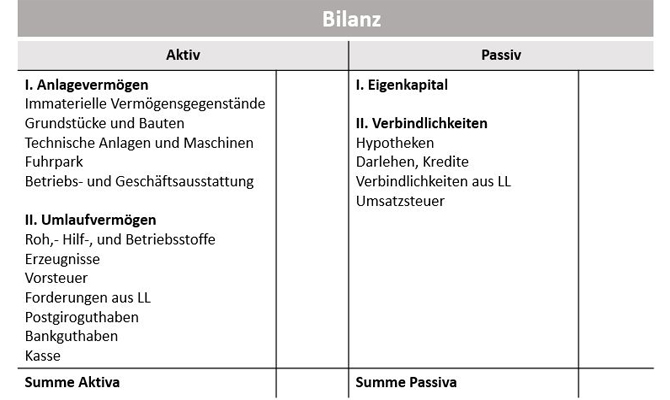

Für diese Unternehmer gelten strengere Aufzeichnungspflichten: Sie müssen statt der einfachen EÜR eine Bilanz führen. Die Bilanz ist grundlegend anders aufgebaut als die EÜR. Sie stellt nicht Einnahmen und Ausgaben gegenüber, sondern Kapitalherkunft (Passiv) und Kapitalverwendung (Aktiv). Jeder Geschäftsvorfall wird dabei auf mindestens zwei Konten gebucht – daher auch der Name „doppelte“ Buchführung.

Alle Geschäftsvorfälle werden, als Buchungssatz verschriftlich, zusätzlich in einem Journal aufgelistet.

Teil der Bilanz ist die Gewinn- und Verlustrechnung (GuV). Hier werden alle Erträge und Aufwendungen eines Unternehmens gegenübergestellt und auf diese Weise der Unternehmenserfolg (Gewinn / Verlust) ermittelt. Die GuV wird in der Bilanz über das Konto Eigenkapital abgeschlossen: Ein Gewinn erhöht das Eigenkapital, ein Verlust verringert es.