Aktiva – Was sind Aktiva?

Die Aktiva umfassen die Summe aller Vermögensgegenstände eines Unternehmens. Sie bilden als Teil der Bilanz ab, wofür das Kapital eines Unternehmens verwendet wird.

Verwalte deine Vermögenswerte ganz einfach mit dem Buchhaltungsprogramm Debitoor für Gründer, Freelancer und Kleinunternehmer.

Unter Aktiva versteht man die auf der Passivseite einer Bilanz angegebene Summe aller Vermögenswerte eines Unternehmens. Die Aktivseite gibt die Verwendung des auf der Passivseite angegebenen Kapitals (Passiva) wieder.

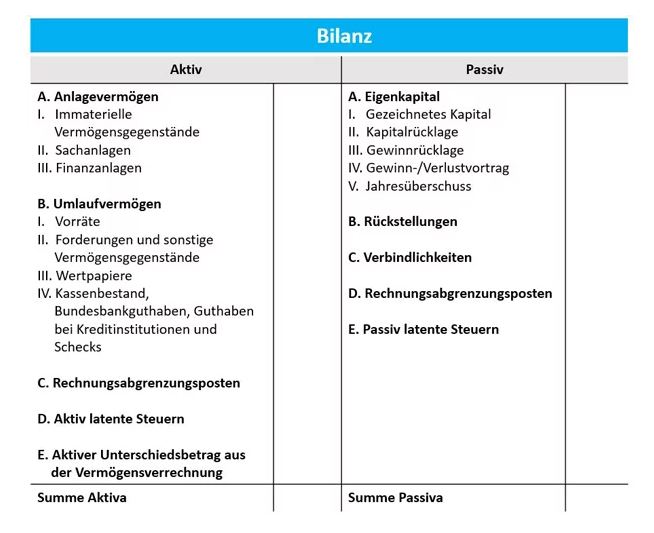

Bilanzgliederung: Aktiva und Passiva in der Bilanz

Die Bilanz gliedert sich in eine Aktivseite (Summe aller Aktiva) und eine Passivseite (Summe aller Passiva). Während die rechte Passiveite der Bilanz das Gesamtkapital eines Unternehmens wiedergibt, bildet die linke Aktivseite alle Vermögenswerte ab, in die das Kapital investiert wurde.

Kurz zusammengefasst: Die Passivseite entspricht der Mittelherkunft eines Unternehmens, die Aktivseite der Mittelverwendung. Der Wert aller Aktiva entspricht somit immer dem Wert aller Passiva und wird als Bilanzsumme bezeichnet.

Bestandteile der Aktiva

Zu den Bestandteilen der Aktiva – also dem Vermögen eines Unternehmens – zählen laut §266 II HGB folgende Posten:

- Anlagevermögen

- Umlaufvermögen

- Rechnungsabrenzungsposten

- Aktiv latente Steuern

- Aktiver Unterschiedsbetrag aus der Vermögensverrechnung

Im Folgenden wird näher auf die einzelnen Aktiva-Posten eingegangen.

Anlagevermögen: Ein Hauptposten der Aktiva

Anlagevermögen ist Vermögen, das langfristig dem Unternehmen dienen soll. Es beinhaltet alle Vermögensgegenstände, die zu Aufbau, Ausstattung und Funktionsfähigkeit eines Unternehmens notwendig sind und dauerhaft im Unternehmen gebunden sind.

Zum Anlagevermögen zählen folgende Posten:

- Immaterielle Wirtschaftsgüter (z.B. Patente, Lizenzen, Marken, Verlagsrechte, Rezepturen)

- Sachanlagen (z.B. Grundstücke, Gebäude, Maschinen, Betriebs-, und Geschäftsausstattung)

- Finanzanlagen (z.B. Aktien, Wertpapiere, Anteile an anderen Unternehmen)

Zu aktivieren (also in die Aktiva aufzunehmen) sind Vermögensgegenstände auch dann, wenn sie selbst erstellt sind. Neben materiellen Gegenständen müssen daher auch immaterielle Vermögenswerte wie Software und Lizenzen sowie Finanzanlagen in das Anlagevermögen aufgenommen werden, wenn sie die Aktivierungsgrundsätze erfüllen.

Viele Gegenstände des Anlagevermögens sind regelmäßig durch Abschreibungen im Wert zu senken. Dazu existieren unterschiedliche Abschreibungsmethoden.

Umlaufvermögen: Ein weiterer Hauptposten der Aktiva

Unter Umlaufvermögen versteht man Vermögen, das dem Unternehmen nur kurzfristig dient – es befindet sich „im Umlauf“. Es beinhaltet alle Vermögensgegenstände, die zum Verbrauch, der Verarbeitung oder Rückzahlung notwendig sind.

Zum Umlaufvermögen zählen folgende Posten:

- Vorräte (Z.B. Rohstoffe, Betriebsstoffe, Erzeugnisse, Waren)

- Forderungen und sonstige Vermögensgegenstände

- Wertpapiere (Anteile an verbundenen Unternehmen, sonstige Wertpapiere)

- Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstitutionen und Schecks

Rechnungsabgrenzungsposten: Ein Nebenposten der Aktiva

Aktivische Rechnungsabgrenzungsposten (RAP) sind anzusetzen, wenn ein Unternehmen bereits Zahlungen geleistet hat, für das es erst in der Folgeperiode die entsprechende Gegenleistung bekommt. Ein Beispiel wären etwa im Voraus bezahlte Mieten.

Aktiv latente Steuern: Ein Nebenposten der Aktiva

Aktiv latente Steuern entstehen dann, wenn der Steueraufwand in der Handelsbilanz niedriger ist als in der Steuerbilanz. Überwiegt der steuerliche Gewinn, entstehen aktiv latente Steuern.

Aktiver Unterschiedsbetrag aus der Vermögensverrechnung

Unter aktivem Unterschiedsbetrag auf der Vermögensverrechnung versteht man Altersversorgungspflichten durch Vermögen, das einzig diesem Zweck dient und zur Erfüllung dieser Schulden dem Zugriff von Gläubigern entzogen ist.

Aktiva im Rahmen der Bilanzanalyse

Die Aktiva spielen genauso wie die Passiva im Rahmen der Bilanzanalyse eine große Rolle. Dabei kann zwischen vertikaler und horizontaler Vermögens-, und Kapitalstruktur unterschieden werden.

Vertikale Vermögensstruktur der Aktivseite

Kennzahlen, die sich mit der vertikalen vermögensstruktur der Aktivseite befassen, stellen die einzelnen Aktivposten einander gegenüber. Ein Beispiel dafür ist die Anlagenintensität, die den Anteil des Anlagevermögens ins Verhältnis zum Gesamtvermögen setzt.

Eine höhe Anlagenintensität ist risikoreich, da dann sehr viel Kapital im Anlagevermögen gebunden ist und nicht für andere Unternehmenszwecke zur Verfügung steht, z.B. die Begleichung von Forderungen.

Horizontale Kapitalstruktur

Im Rahmen der horizontalen Kapitalstruktur wird das Verhältnis von Aktivseite zu Passivseite der Bilanz untersucht. Die Anlagendeckung befasst sich beispielsweise damit, inwieweit langfristig gebundenes Vermögen durch Eigenkapital gedeckt werden kann (Anlagendeckungsgrad I).

Je höher die Anlagendeckung ausfällt, umso besser ist es – im Optimalfall lässt sich das gesamte Anlagevermögen mit Eigenkapital decken.