Forderung – Was ist eine Forderung?

Unter einer Forderung wird der Anspruch eines Gläubigers auf eine Leistung des Schuldners verstanden. In der Regel handelt es sich dabei um finanzielle Leistungen.

Dein Kunde begleicht deine Forderung nicht? Erfahre hier wann es sinnvoll ist, eine Mahnung zu schreiben.

Eine Forderung ist der Anspruch eines Unternehmers (Gläubiger) gegenüber seinen Lieferanten oder Kunden (Schuldner) in Form von Geld, Sachgütern oder Dienstleistungen. Das Gegenteil einer Forderung ist die Verbindlichkeit bzw. die Verbindlichkeiten.

Merkmale von Forderungen

In der Buchhaltung bestehen Forderungen in erster Linie aus finanziellen Ansprüchen, also Geldleistungen. Ausschlaggebend für die Entstehung einer Forderung ist der Zeitfaktor.

Eine Forderung entsteht nur dann, wenn die Leistung erbracht wird – beispielsweise eine Warenlieferung – die Gegenleistung aber nicht sofort erfolgt – beispielsweise die Begleichung des Betrags per Nachnahme.

Beispiel für die Entstehung einer Forderung:

Die Müller & Söhne GmbH liefert am 1. November 2015 Waren im Wert von 20.000 € an ihre Tochtergesellschaft, die R. Mayer GmbH.

Bezahlt wird die Rechnung von der R. Mayer GmbH jedoch erst am 15. November 2015. Die Müller & Söhne GmbH hält dadurch bis zum 15. November eine Forderung gegenüber der R. Mayer GmbH.

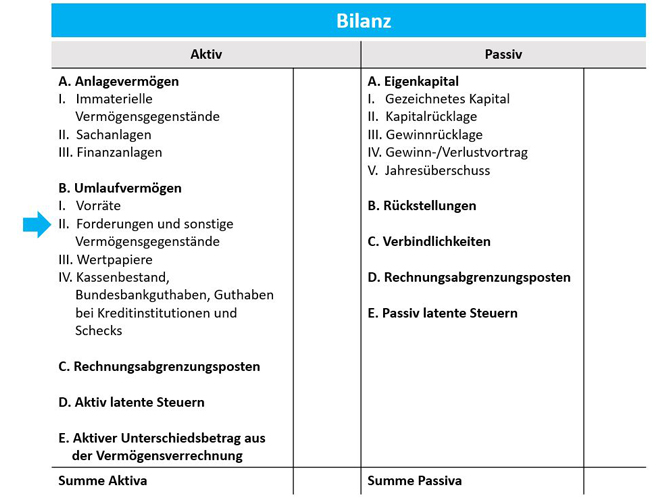

Forderungen in der Bilanz

In der Bilanz werden die Forderungen auf der Aktivkonto Seite unter dem Posten Umlaufvermögen als „Forderungen und sonstige Vermögensgegenstände“ geführt. Sie gliedern sich nach § 266 HGB in folgende Bestandteile:

Forderungen und sonstige Vermögensgegenstände:

- Forderungen aus Lieferungen und Leistungen: Entstehen Forderungen aus Lieferungen (beispielsweise im Onlinehandel) oder Dienstleistungen (z.B. bei Sicherheitsfirmen) gegenüber Kunden, werden diese als Forderungen aus Lieferungen und Leistungen bezeichnet.

- Forderungen gegen verbundene Unternehmen: Forderungen gegen verbundene Unternehmen entstehen aus Geschäftsbeziehungen zwischen Mutter-, und Tochtergesellschaften.

- Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht: Diese Forderungen entstehen aus Ansprüchen gegenüber Unternehmen, gegenüber dem das betreffende Unternehmen Anteile hält, z.B. als Komplementär bei einer GmbH.

- Sonstige Vermögensgegenstände: Dieser Posten versammelt alle Vermögensgegenstände, die nicht unter eine der vorangehenden Rubriken fällt, beispielsweise Forderungen gegenüber dem Finanzamt, Kautionen oder Gehaltsvorschüsse an Mitarbeiter.

Der Posten „Forderungen und sonstige Vermögensgegenstände“ in der Bilanz:

Ansatz und Bewertung von Forderungen

Im Handelsgesetzbuch (HGB) finden sich genaue Vorschriften zu Ansatz und Bewertung von Forderungen:

- Grundsatz der Einzelbewertung: Wie auch bei allen anderen Posten des Betriebsvermögens gilt für Forderungen der Grundsatz der Einzelbewertung. Das bedeutet, dass jede Forderung untersucht und etwaige Verluste individuell und kundenspezifisch beurteilt werden müssen. Zu unterscheiden sind einwandfreie, zweifelhafte und uneinbringliche Forderungen.

- Vollständigkeitsgebot: Das Vollständigkeitsgebot besagt, dass sämtliche Vermögensgegenstände – also auch Forderungen – vollständig in der Bilanz anzuführen sind.

- Vorsichtsprinzip: Einer der wichtigsten Grundsätze in der Bewertung von Forderungen ist das Vorsichtsprinzip. Danach ist es Unternehmern untersagt, überhöhte Wertansätze für Vermögensposten wie Forderungen anzusetzen.

- Niederstwertprinzip: Forderungen müssen nach dem Niederstwertprinzip grundsätzlich mit dem niedrigsten Wert angesetzt werden.

Wertberichtigung bei zweifelhaften oder uneinbringlichen Forderungen

Sind begründete Zweifel an der Einbringlichkeit von Forderungen angebracht, so sind die Forderungen in ihrem Wert zu korrigieren. Dies kann der Fall sein, wenn ein Schuldner beispielsweise Insolvenz anmeldet.

Das Ausfallrisiko bei zweifelhaften Forderungen muss geschätzt werden: Bewertet der Unternehmer (Gläubiger) das Ausfallrisiko mit 80 %, kann er 80 % des Nennbetrags der Forderung abschreiben.

Ist hingegen sicher, dass die Forderung uneinbringlich ist (etwa bei einer fehlgeschlagenen Zwangsvollstreckung), so darf sie komplett abgeschrieben werden.