Rückstellungen - Was sind Rückstellungen?

Unter Rückstellungen werden ungewisse Verbindlichkeiten eines Unternehmens verstanden.

Mit dem online Rechnungsprogramm Debitoor hast du jederzeit den Überblick über deine Unternehmensfinanzen.

Alle Verbindlichkeiten, die in ihrer Höhe, ihrem Zeitpunkt oder in ihrem Bestehen nach nicht sicher sind, werden als Rückstellungen bezeichnet. Oft verwechselt werden Rückstellungen mit Rücklagen, bei denen es sich jedoch nicht um Verbindlichkeiten (Fremdkapital) handelt, sondern um finanzielle Reserven (Eigenkapital).

Bildung von Rückstellungen: Rückstellungen buchen

Bei gewöhnlichen Verbindlichkeiten – auch „gewisse“ Verbindlichkeiten genannt – sind Grund, Höhe und Fälligkeit bekannt. Rückstellungen werden jedoch dadurch gekennzeichnet, dass mindestens einer dieser Parameter ungewiss ist.

Rückstellungen zählen wie gewöhnliche Verbindlichkeiten zu den Schulden eines Unternehmens und sind daher Teil des Fremdkapitals. Ihre Bildung mindert den Gewinn eines Unternehmens. Rückstellungen müssen gebucht werden.

Auflösung von Rückstellungen

Rückstellungen werden dann aufgelöst, wenn der Grund ihrer Bildung wegfällt, d.h. wenn eine Verbindlichkeit nicht mehr besteht. Dies kann folgendermaßen erfolgen:

- Aufwand und Rückstellung sind identisch

Ist der Betrag für Aufwand und Rückstellung identisch, wird die Rückstellung erfolgsneutral aufgelöst.

- Die Rückstellung ist höher als der Aufwand

Wurde die Rückstellung zu hoch angesetzt, wird der überzählige Restbetrag als betrieblicher Ertrag angesetzt, d.h. der Gewinn erhöht sich.

- Der Aufwand ist höher als die Rückstellung

Übersteigt der Aufwand die Rückstellung, wird der überzählige Betrag als betrieblicher Aufwand gewertet, d.h. es entsteht ein Verlust.

- Es findet kein Aufwand statt

Findet überhaupt kein Aufwand statt, muss der komplette Rückstellungsbetrag als betrieblicher Ertrag angesetzt werden.

Rückstellungsarten im Handelsrecht

Handelsrechtlich ist in § 249 Abs. 1 HGB genau festgelegt, für welche Verbindlichkeiten Rückstellungen gebildet werden dürfen – für diese Rückstellungen besteht eine Passivierungspflicht:

Schuldrückstellungen

Schuldrückstellungen zeichnen sich dadurch aus, dass gegenüber einem Vertragspartner eine Rechtsverpflichtung besteht. Sie lassen sich untergliedern in:

- Ungewisse Verbindlichkeiten

Ungewisse Verbindlichkeiten sind alle Verbindlichkeiten, die hinsichtlich Eintritt, Höhe und Fälligkeit ungewiss sind. Führt ein Unternehmen beispielsweise im aktuellen Geschäftsjahr einen Gerichtsprozess, dürfen dafür Prozesskostenrückstellungen gebildet werden. Aber auch Pensionsrückstellungen und Steuerrückstellungen zählen dazu.

- Drohverlustrückstellungen

Auch für drohende Verluste dürfen Rückstellungen gebildet werden. Darunter fallen vor allem schwebende Geschäfte – also Vertragsverhältnisse, bei denen einer oder beide Vertragspartner ihre Leistung noch nicht erbracht haben.

Aufwandsrückstellungen

Aufwandsrückstellungen werden im Gegensatz zu Schuldrückstellungen aus einer Selbstverpflichtung heraus gebildet.

- Instandhaltungsrückstellungen

Wurden im aktuellen Geschäftsjahr anfallende Instandhaltungsarbeiten nicht durchgeführt, dürfen dafür ebenfalls Rückstellungen gebildet werden. Wurden beispielsweise anfallende Instandhaltungsarbeiten bei einer Maschine im Produktionsbetrieb nicht durchgeführt, können dafür Rückstellungen gebildet werden.

- Kulanzrückstellungen

Kulanzrückstellungen werden für Gewährleistungen gebildet, die das Unternehmen ohne rechtliche Verpflichtung – also freiwillig – gewährt. Ein typisches Beispiel dafür ist die Reparatur von kaputten Geräten auch nach Ablauf der Garantiezeit.

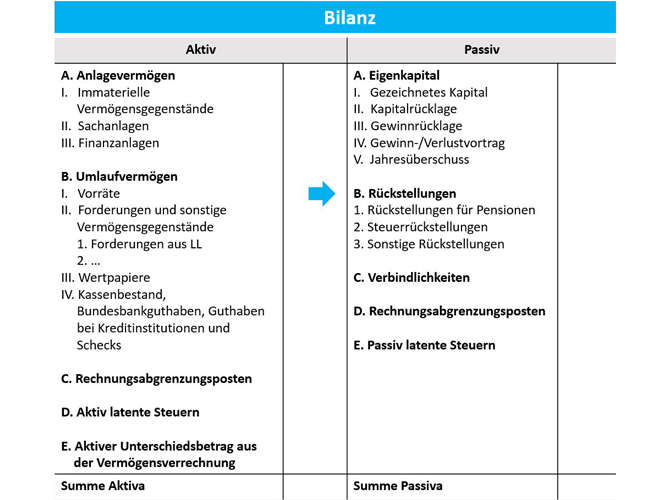

Rückstellungen in der Bilanz

In der Bilanz werden Rückstellungen als ungewisse Verbindlichkeiten klar von den gewöhnlichen, also gewissen Verbindlichkeiten unterschieden. Beide zählen zum Fremdkapital.

Das Handelsgesetzbuch sieht in § 266 Abs. 3 B eine Gliederung der Rückstellungen in folgende Kategorien vor:

- Rückstellungen für Pensionen und ähnliche Verpflichtungen

Verpflichtet sich ein Unternehmen, seinen Angestellten eine Betriebsrente zu zahlen, so hat es eindeutig eine Verpflichtung, die auch bilanziell festzuhalten ist.

Da aber zum Zeitpunkt der Entstehung der Verpflichtung nicht bekannt ist, wie viel das Unternehmen genau zahlen wird (schließlich ist die endgültige Höhe der Rente ebenso unbekannt wie der Zeitraum, über den die Rente zu zahlen ist), muss eine Schätzung vorgenommen und eine Rückstellung gemacht werden.

- Steuerrückstellungen

Ein weiterer Posten für Unternehmen sind Steuerrückstellungen. Diese werden für Steuern gebildet, die während des aktuellen Geschäftsjahres angefallen sind, in ihrer Höhe aber noch nicht genau bestimmt werden können.

- Sonstige Rückstellungen

Darunter fallen alle anderen, bereits unter "Rückstellungsarten im Handelsrecht" genannten Rückstellungen, beispielsweise Drohverlustrückstellungen, Kulanzrückstellungen, Instandhaltungsrückstellungen oder Prozessrückstellungen.

Beispiele für Rückstellungen

1. Ein Unternehmen wurde von einem Kunden auf Schadensersatz verklagt. Es ist wahrscheinlich, aber nicht sicher, dass es zu einer Verurteilung kommen wird.

Das Unternehmen weiß genau, wann und wie viel es im Falle einer Verurteilung zahlen muss. Nur, ob es überhaupt zu einer Zahlung kommt, ist nicht sicher.

2. Der Produzent eines Massenprodukts weiß aus Erfahrung, dass einige seiner Artikel in der Garantiezeit kaputt gehen und ihm daraus Kosten entstehen.

Für jedes verkaufte Produkt stellt er daher einen bestimmten Betrag zurück, der in etwa den durchschnittlichen Kosten entspricht, die dem Unternehmen entstehen werden.

Ob allerdings für einen bestimmten Artikel Garantiekosten fällig werden (und wenn ja: wie hoch), weiß das Unternehmen beim Verkauf natürlich noch nicht. Statt einer Verbindlichkeit erstellt das Unternehmen daher eine Rückstellung für die erwarteten Kosten.

Sind bei Ablauf der Garantiezeit keine Ansprüche der Kunden bekannt geworden, so sind die Rückstellungen ergebniswirksam aufzulösen. Das heißt das Unternehmen erhält aus der Auflösung der Rückstellung einen Ertrag.