Anlagevermögen – Was ist das Anlagevermögen?

Unter Anlagevermögen versteht man den Vermögensteil eines Unternehmens, der dem Geschäftsbetrieb dauerhaft dient und über einen längeren Zeitraum im Unternehmen verbleibt.

Mit dem online Buchhaltungsprogramm Debitoor kannst du dein Anlagevermögen jetzt ganz einfach verwalten.

Das Anlagevermögen bildet gemeinsam mit dem Umlaufvermögen das Gesamtvermögen eines Unternehmens. Es wird dauerhaft im Unternehmen angelegt und dient dem Aufbau, der Ausstattung und der Funktionstüchtigkeit des Unternehmens.

Gesamtvermögen: Umlaufvermögen und Anlagevermögen

Während das Umlaufvermögen der Definition nach nur kurzfristig im Unternehmen verbleibt, ist das Anlagevermögen langfristig angelegt. Zum klassischen Umlaufvermögen zählen beispielsweise Rohstoffe, Waren und Bankguthaben, während Maschinen, Firmen-PKW und Grundstücke zum Anlagevermögen gerechnet werden.

Ob ein Gegenstand ins Anlagevermögen oder ins Umlaufvermögen eingebucht wird, kann aber auch von den Intentionen des Managements abhängen.

Eine Maschine etwa kann unter Umständen auch als Umlaufvermögen eingebucht werden. Das wichtige Unterscheidungsmerkmal ist die Intention der Unternehmensleitung: Soll die Maschine verkauft werden oder soll sie für eine längere Periode im Betrieb verbleiben?

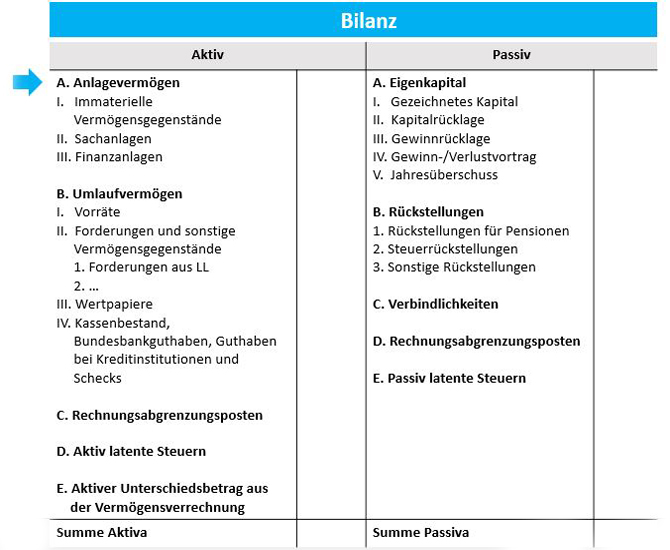

Das Anlagevermögen in der Bilanz

Das Anlagevermögen ist laut § 266 HGB auf der linken Seite der Bilanz – unter Aktiva – abgebildet. Zum Anlagevermögen in der Bilanz zählen:

- Immaterielle Vermögensgegenstände: Lizenzen, Patente etc.

- Sachanlagen: Grundstücke, Maschinen, Fahrzeuge, Geschäftsausstattung

- Finanzanlagen: Anleihen, Wertpapiere

In kleineren Betrieben machen die Sachanlagen häufig den größten Posten im Anlagevermögen aus, da Büroausstattung oder Firmenwagen in diese Kategorie fallen.

Anlagevermögen buchen

Um Anlagevermögen korrekt zu buchen, muss die Buchhaltung zwischen abnutzbarem und nicht abnutzbarem Anlagevermögen unterscheiden.

Nicht abnutzbares Anlagevermögen

Bei bestimmten Vermögensgegenständen wird davon ausgegangen, dass sie sich nicht abnutzen, d.h. durch ihre Nutzung nicht an Wert verlieren. Dazu zählen beispielsweise Grundstücke oder Finanzanlagen wie Wertpapiere.

Nicht abnutzbares Anlagevermögen unterliegt keinem Werteverlust. Es wird daher – egal über welchen Zeitraum die Nutzung erfolgte – immer mit den Anschaffungs- oder Herstellungskosten bewertet.

Abnutzbares Anlagevermögen: Abschreibung nach AfA

Andere Vermögensgegenstände verlieren im Laufe ihrer Nutzung jedoch an Wert, sie „nutzen sich ab“ und können daher nicht mehr mit den Anschaffungs- oder Herstellungskosten bewertet werden. Beispiele für abnutzbares Anlagevermögen sind der Betriebs-PKW, Gebäude oder der Firmen-PC.

Der Werteverlust von abnutzbarem Anlagevermögen wird in Abschreibungen ausgedrückt. Über welchen Zeitraum bestimmte Gegenstände abgeschrieben werden dürfen, ist in der AfA-Tabelle geregelt.

Anlagevermögen in der Bilanzanalyse

Das Anlagevermögen dient in der Bilanzanalyse der Berechnung wichtiger betriebswirtschaftlicher Kennzahlen:

Anlagenintensität

Über die Anlagenintensität wird berechnet, welchen Anteil das Anlagevermögen am Gesamtvermögen eines Unternehmens ausmacht.

Anlagenintesität = Anlagevermögen / Gesamtvermögen

Eine niedrige Anlagenintensität wirkt sich positiv aus, denn das bedeutet, dass wenig Kapital im Unternehmen fest gebunden ist und mehr liquide Mittel zur Verfügung stehen.

Anlagendeckungsgrad

Der Anlagendeckungsgrad gibt an, in welchem Verhältnis das Anlagevermögen mit Eigenkapital finanziert wurde.

Anlagendeckungsgrad (I) = Eigenkapital / Anlagevermögen x 100

Ein hoher Anlagendeckungsgrad ist als positiv zu bewerten, denn das bedeutet, dass ein großer Teil des Anlagevermögens mit Eigenmitteln und nicht über geliehenes Kapital (Fremdkapital) finanziert wurde.

Anlagenabnutzungsgrad

Eine weitere wichtige betriebswirtschaftliche Kennzahl ist der Anlagenabnutzungsgrad. Er gibt an, in welchem zeitlichen Abstand eine Anlage vollständig abgeschrieben ist und ersetzt werden muss.

Anlagenabnutzungsgrad = kumulierte Abschreibungen auf Sachanlagen / Anschaffungskosten Anlagevermögen x 100

Je höher der Anlagenabnutzungsgrad ausfällt, umso näher rückt der Zeitpunkt für nötige Ersatzinvestitionen.