Liquide Mittel - Was sind liquide Mittel?

Liquide Mittel umfassen Geldmittel, die zur sofortigen Zahlung bereitstehen. Dazu zählen vor allem Bargeld, Bankguthaben und Schecks.

Ausreichende liquide Mittel sind wichtig für jeden Unternehmer. Erfahre hier, wie du deine Kosten mit einer Liquiditätsplanung in den Griff bekommst.

Liquide Mittel bezeichnen die Vermögenswerte eines Unternehmens, die umgehend zur Zahlung zur Verfügung stehen. Sie bilden einen Posten im Umlaufvermögen auf der Aktiva-Seite der Bilanz.

Liquide Mittel und ihre Bestandteile

Liquide Mittel beinhalten die "liquiden" - also flüssigen - Bestandteile des Vermögens. Laut Definition im Handelsgesetzbuch zählen zu den liquiden Mitteln folgende Vermögensgegenstände:

- Kassenbestand

- Bundesbankguthaben

- Guthaben bei Kreditinstituten

- Schecks

Durch diese Definition der liquiden Mittel wird also der Teil des Vermögens umfasst, der direkt zum Begleichen von Verbindlichkeiten genutzt werden kann.

Wie viele liquide Mittel sind notwendig?

Die Höhe der notwendigen liquiden Mittel hängt von der Geschäftstätigkeit des jeweiligen Unternehmens ab.

Die grundsätzliche Regel bezüglich der liquiden Mittel lautet: So niedrig wie möglich aber so hoch wie nötig. Das bedeutet: Ein Unternehmen muss über ausreichend liquide Mittel verfügen, um seine laufenden Ausgaben begleichen zu können - ansonsten droht Zahlungsunfähigkeit, also Insolvenz.

Auf der anderen Seite ist ein zu hoher Anteil liquider Mittel, der untätig auf der Bank liegt, kontraproduktiv, da er kaum Zinsen erwirtschaftet und häufig an anderen Orten effektiver eingesetzt werden kann.

Jedes Unternehmen muss daher eine gute Balance der liquiden Mittel finden.

Rangfolge liquider Mittel

Liquide Mittel werden nach ihrer Liquidierbarkeit (d.h. dem Grad ihrer Umwandlungsfähigkeit in Bargeld) bewertet.

Liquide Mittel 1. Ordnung

Zu den liquiden Mitteln 1. Ordnung zählen alle bereits vorhandenen Bargeld-, und Kassenbestände sowie das Bankguthaben.

Liquide Mittel 2. Ordnung

Die liquiden Mittel 2. Ordnung sind alle schnell in Bargeld umwandelbare Posten, z.B. Schecks, Wechsel, Wertpapiere sowie Forderungen aus Lieferungen und Leistungen (FLL).

Liquide Mittel 3. Ordnung

Liquide Mittel 3. Ordnung sind nur relativ aufwendig in Bargeld umwandelbar, z.B. Waren, Rohstoffe, Hilfsstoffe oder Betriebsstoffe.

Definition Liquidität: Berechnung liquider Mittel

Um die Verfügbarkeit und den Anteil der liquiden Mittel eines Unternehmens zu berechnen (Liquidität) können zwei Rechenwege beschritten werden:

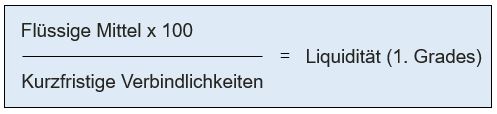

Liquidität 1. Grades

Bei der Liquidität 1 Grades wird berechnet, ob ein Unternehmen seine laufenden Schulden mit dem flüssigen Vermögen aus Bank, Kasse, Schecks und Wechseln begleichen kann. Es geht also um die Fähigkeit zur Begleichung kurzfristiger Verbindlichkeiten (Zahlungsziel: Weniger als 1 Jahr).

Ziel eines Unternehmens sollte es sein, eine Liquidität 1. Grades von 10% bis 30% zu erreichen.

Liquidität 2. Grades

Die Liquidität 2 Grades definiert die liquiden Mittel etwas weiter, und zählt auch noch kurzfristige Forderungen (Zahlungsziel: weniger als 1 Jahr) zu den flüssigen Mitteln, da diese ebenfalls schnell verfügbar sind.

Anzustreben ist eine Liquidität 2. Grades von 100% bis 120%.

Kapitalflussrechnung und liquide Mittel

In der Kapitalflussrechnung (auch Cashflow-Rechnung genannt) stellt das Unternehmen die Entwicklung seiner liquiden Mittel dar.

Sie wird in der Regel aus dem Jahresüberschluss abgeleitet, der um nicht Cashflow-relevante Elemente bereinigt wird.

Zu diesen Elementen zählen etwa Abschreibungen, sowie Dotationen oder Auflösungen von Rückstellungen.

Die Kapitalflussrechnung ist Pflichtbestandteil eines Konzernabschlusses, also dem Jahresabschluss der wirklich großen Unternehmen.