Tabellenbuchhaltung - Was ist die Tabellenbuchhaltung?

Unter der Tabellenbuchhaltung (amerikanisches Journal) versteht man die vereinfachte Erfassung von Geschäftsvorfällen in tabellenartiger Form.

Du willst deine Buchhaltung professionell erledigen? Dann lies hier nach, wie du deine Einnahmen und Ausgaben richtig verwaltest.

Die Tabellenbuchhaltung ist eine einfache Variante der doppelten Buchführung, bei der Geschäftsvorfälle in Tabellen erfasst werden. Sie wird auch als amerikanisches Journal bezeichnet.

Besonderheiten der Tabellenbuchhaltung

Im Standardverfahren der doppelten Buchführung werden im Grundbuch (Journal) alle Geschäftsvorfälle chronologisch aufgeschlüsselt. Diese Geschäftsvorfälle werden anschließend aus dem Grundbuch ins Hauptbuch übertragen und hier auf Sachkonten (Aktiva und Passiva) erfasst.

Die Tabellenbuchhaltung / amerikanisches Journal führt beide Bücher zusammen. Die Geschäftsvorfälle werden dabei chronologisch gelistet und im selben Schritt tabellenartig auf die betreffenden Sachkonten gebucht.

Vorgehensweise bei der Tabellenbuchhaltung

Die Vorgehensweise im Rahmen der Tabellenbuchhaltung findet nun folgendermaßen statt: Die Geschäftsvorfälle werden zuerst chronologisch in die Zeilen der Tabelle eingetragen.

Beispiele für Geschäftsvorfälle im Rahmen der Buchhaltung sind:

- Kaufvorräte

- Bargeldbehebung

- Lohnzahlung

Im Anschluss werden die Geschäftsvorfälle auf zwei Konten derselben Buchungszeile gebucht. Die Konten sind dabei in den Spalten der Tabelle erfasst.

Beispiele für Sachkonten sind:

- Kasse

- Bank

- Wareneinsatz

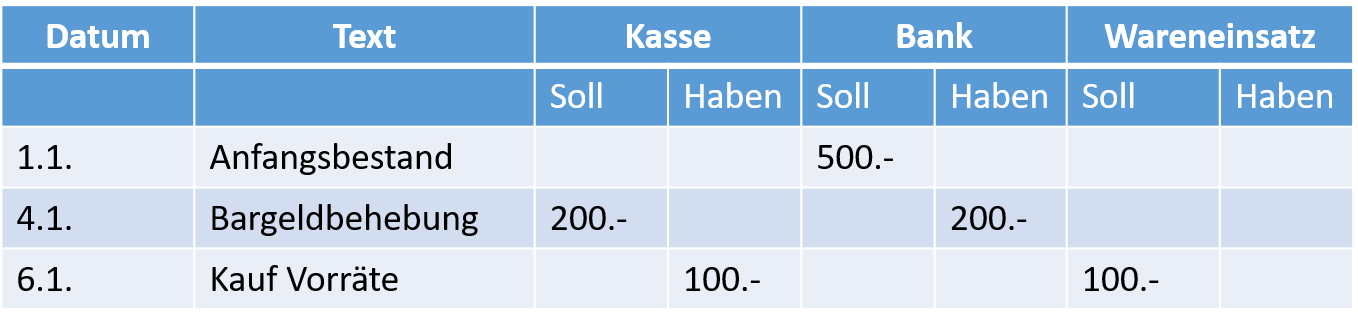

Tabellenbuchhaltung: Beispielgrafik

Eine konkrete Beispielgrafik für die Tabellenbuchhaltung veranschaulicht die Vorgehensweise:

Beispiel 1: Bargeldbehebung

Unternehmer Max Müller zahlt am 4.1. 200 € von seinem Bankguthaben in seine Kasse ein. Er notiert diesen Vorgang unter dem Buchungstext „Bargeldbehebung“ als Geschäftsvorfall in seinem Journal. Nun trägt er in die entsprechende Buchungszeile die Buchungen auf den Konten ein: 500 € auf der Soll-Seite des Kontos „Kasse“ und auf der Haben-Seite des Kontos „Bank“

Beispiel 2: Kauf von Vorräten

Unternehmer Max Müller kauft am 6.1. für 100 € Vorräte ein und bezahlt bar aus der Unternehmenskasse. Er listet diesen Geschäftsvorfall unter der Bezeichnung „Kauf Vorräte“ in seinem Journal und kontiert die Buchungen in derselben Buchungszeile: 100 € auf der Haben-Seite der „Kasse“ und auf der Soll-Seite von „Wareneinsatz“.