Kassenbuch – Was ist ein Kassenbuch?

Das Kassenbuch dient der Verwaltung der internen Kasse und erfasst Einnahmen und Ausgaben von Barmitteln, also alle Geschäftsvorfälle des Unternehmens, die mit Bargeld bezahlt werden.

Du musst ein Kassenbuch führen? Dann lade dir hier unsere professionelle Excel Kassenbuch Vorlage zum Ausdrucken kostenlos herunter.

Was ist ein Kassenbuch?

Das Kassenbuch gibt einen Überblick darüber, wie viel Bargeld in der Geschäftskasse des Unternehmens ist und enthält überdies die Buchungsbelege der Geschäftsvorfälle.

Das Kassenbuch ist also eine einfache Form der Buchführung und kann die Aufgabe eines Hilfsbuchs erfüllen.

Ein Kassenbuch hilft Unternehmern, ihre Bareinnahmen sowie den aktuellen Stand ihrer Kasse übersichtlich zu erfassen und fasst Einnahmen und Ausgaben in Excel zusammen.

Wer muss ein Kassenbuch führen?

Jeder, der Bareinnahmen hat, muss diese auch aufzeichnen. Allerdings muss dies nicht jeder in der speziellen Form eines Kassenbuchs tun.

Wer seinen Gewinn mittels Einnahmen-Überschuss Rechnung (EÜR) ermittelt, ist nicht verpflichtet, ein Kassenbuch zu führen. Es genügt, wenn eine einfache Liste mit allen Bargeldbewegungen erstellt wird, also mit allen Einnahmen und Ausgaben, Privateinlagen und -entnahmen.

Für bilanzierende Unternehmen, deren Verbuchungen von Einnahmen und Ausgaben sehr viel komplexer sind, wie beispielsweise eine GmbH, ist das Führen eines Kassenbuchs, neben der doppelten Buchführung hingegen eine Verpflichtung.

Sie müssen über eine reale Kasse verfügen, die die direkte Barentnahmen für Ausgaben, wie beispielsweise das Vorstrecken von Reisekosten, ermöglicht.

Aufbau und Führung des Kassenbuchs

Wer Bareinnahmen hat und ein Kassenbuch führen muss, der muss Aufbau und Führung des Kassenbuchs vorschriftsmäßig befolgen:

Aufbau des Kassenbuchs:

Beim Buchen der Bargeldbewegungen über das Kassenbuch werden folgende Daten erfasst:

- Das Datum des Geschäftsvorfalls

- Die Belegnummer und der Buchungstext

- Der Steuersatz

- Die Einnahme, Ausgabe, Privateinlage oder Privatentnahme

- Die Umsatzsteuer

- Der aktuelle Kassenstand

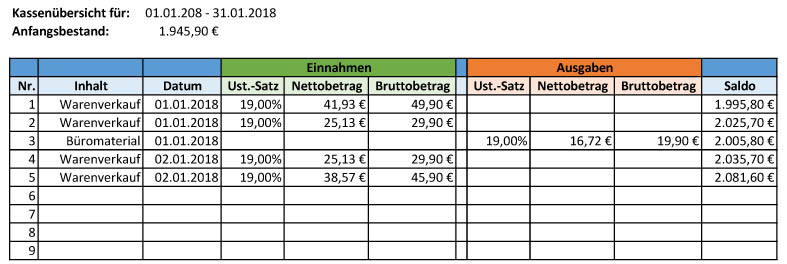

Beispiel für ein Kassenbuch:

Führung des Kassenbuchs

Das Kassenbuch enthält den Anfangsbestand der Kasse zum aktuellen Datum. Alle Bargeldbewegungen der Kasse werden nun chronologisch addiert bzw. subtrahiert. Das Saldo der Kasse ergibt den Bargeldbestand.

Kassenbuch vs. Kassenbericht

Einen Kassenbericht erstellen sollte jeder, der Bareinnahmen hat - unabhängig davon ob eine Pflicht zur Kassenbuchführung besteht oder nicht. Im Kassenbericht werden allerdings keine einzelnen Geschäftsvorfälle registriert. Stattdessen wird mit Hilfe eines Kassenberichts die Gesamtsumme aller Bareinnahmen des Tages (Tageslosung) ermittelt.

Dazu muss der Inhalt der Kasse täglich nach Geschäftsschluss gezählt und inkl. Zählprotokoll im Kassenbericht aufgezeichnet werden. Der Kassenbericht muss dabei retrograd – also rückläufig – geführt werden, so sieht es das Muster vor.

Führung des Kassenberichts

Vom Kassenbestand am Tagesende werden zuerst die Privateinlagen abgezogen. Anschließend werden die Privatentnahmen addiert. Nun wird in einem letzten Schritt noch der Kassenbestand am Tagesanfang abgezogen. Übrig bleibt die Tageslosung (Bareinnahmen des Tages).

In 10 Schritten zur Steuererklärung - ELSTER Guide & Newsletter

Mit deiner Anmeldung zum ELSTER Guide und Debitoor Newsletter stimmst du zu, gelegentlich Informationen über weitere Produkte im Zusammenhang mit Debitoor zu erhalten. Hol dir jetzt den kostenlosen ELSTER Guide für deine Steuererklärung!