Selbstkosten – Was sind Selbstkosten?

Unter Selbstkosten versteht man alle Kosten, die bei der Produktion von Gütern und Dienstleistungen anfallen. Sie werden über die Selbstkostenrechnung ermittelt. Die Selbstkostenkalkulation wird auch Zuschlagskalkulation genannt.

Deine Selbstkosten sind die Grundlage für die Preiskalkulation. Erfahre hier, wie du deinen Verkaufspreis richtig ermittelst.

Selbstkosten sind Kosten, die bei der Produkt- und Leistungserstellung eines Unternehmens anfallen. Dazu zählen zum Beispiel Rohstoffkosten, Energiekosten und Personalkosten.

Selbstkosten und Selbstkostenpreis

Selbstkosten bilden die Grundlage der betrieblichen Kalkulation. Auf die Selbstkosten werden im Rahmen der Preiskalkulation noch Gewinn, Skonto und Rabatt aufgeschlagen. Dadurch ergibt sich der endgültige Verkaufspreis.

Wird eine Ware oder Dienstleistung nur zu ihren Selbstkosten, d.h. zum Selbstkostenpreis verkauft, macht das Unternehmen damit keinen Gewinn. Über den Selbstkostenpreis deckt es lediglich die Selbstkosten der Ware.

Selbstkosten: Einzelkosten vs. Gemeinkosten

Bei der Kalkulation der Selbstkosten können zwei Kostenarten unterschieden werden: Einzelkosten und Gemeinkosten.

Einzelkosten: Direkt zuordenbar

Bei Einzelkosten handelt es sich um Kosten, die direkt einem Produkt zugerechnet werden können. Beispielsweise können Rohstoffe und Hilfsstoffe direkt einem Produkt zugeordnet werden – es handelt sich also um Materialeinzelkosten.

Beispiel für Einzelkosten

Die Firma Sweets & Sugar produziert Süßwaren für den deutschen Markt. Für die Herstellung eines Schokoriegels von 120g benötigt das Unternehmen 50g Erdnüsse zu 0,08€, 20g Honig zu 0,03€, 30g Schokolade zu 0,06€ und 20g Schokostücke zu 0,05€. Da Menge und Preis der Rohstoffe dem Produkt direkt zugewiesen werden können, handelt es sich um Einzelkosten.

Gemeinkosten: Über einen Schlüssel zu verteilen

Materialgemeinkosten können hingegen nicht so einfach einem Produkt zugerechnet werden. Sie müssen erst über einen Schlüssel auf die Produkte verteilt werden (z.B. Verpackungskosten, Frachtkosten, Lagerkosten).

Beispiel für Gemeinkosten

Die Firma Sweets & Sugar möchte die hergestellten Schokoriegel nun an Großhändler verkaufen. Die Verpackungskosten für 1 Schachtel Schokoriegel zu je 250 Stück betragen dabei 5,90€. Diese Verpackungskosten müssen nun erst über einen Schlüssel verteilt werden, um die tatsächlich auf einen Schokoriegel anfallenden Kosten von 0,02€ zu berechnen. Es handelt sich dabei also um Gemeinkosten.

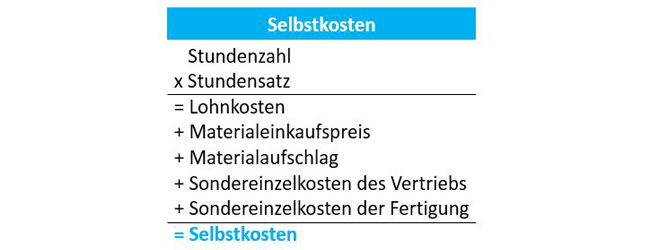

Selbstkosten berechnen: Dienstleistungsbetriebe

Für die Berechnung der Selbstkosten bei Dienstleistungen müssen in erster Linie die Lohnkosten über die beiden Faktoren Arbeitszeit und Stundensatz berechnet werden. Im Anschluss werden dann noch Materialkosten und Sonderkosten aufgeschlagen.

Zuerst werden die Lohnkosten errechnet – und zwar über eine Multiplikation von Stundenzahl und Stundensatz.

Nun werden weitere Kosten aufgerechnet: Der Materialeinkaufspreis bezeichnet den Einkaufspreis für verwendete Materialien. Da Unternehmen einen Gewinn erwirtschaften möchten, geben sie diesen nicht 1:1 an den Kunden weiter, sondern erheben zusätzlich noch einen Materialaufschlag. Dieser fällt je nach Branche unterschiedlich hoch aus.

Sondereinzelkosten werden in Sondereinzelkosten (SEK) des Vertriebs und der Fertigung unterteilt. Zu den SEK des Vertriebs zählen beispielsweise Werbekosten, Zölle und Verpackungsmaterial, zu den SEK der Fertigung Werkzeugkosten, Kosten für Analysen und Modelle etc.

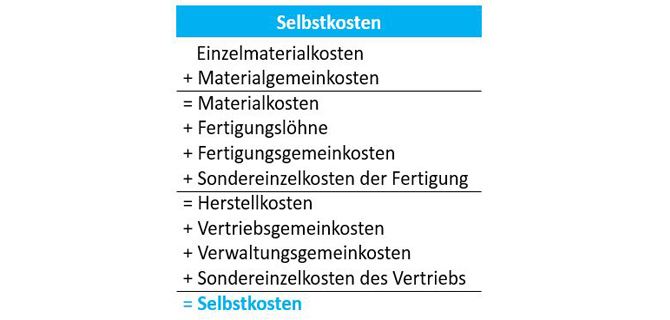

Selbstkosten berechnen: Fertigungsbetriebe

Bei Fertigungsbetrieben setzen sich die Selbstkosten vor allem aus dem Produktionskosten – also Materialkosten und Herstellkosten – zusammen. Außerdem fallen weitere Vertriebs- und Verwaltungskosten an.

Zuerst werden die Materialkosten ermittelt. Bei den Materialkosten muss in Einzelmaterialkosten und Materialgemeinkosten unterschieden werden.

Diese Kosten bilden zusammen mit den Fertigungskosten die Herstellkosten für ein Produkt. Unter Fertigungslöhnen versteht man die Löhne von Mitarbeitern, die direkt mit der Produktherstellung betraut sind. Zu den Fertigungsgemeinkosten fallen z.B. Abschreibungen für Maschinen oder Mietkosten für das Produktionsgebäude.

Hinzugerechnet werden nun noch Gemeinkosten für Vertrieb und Verwaltung, z.B. Werbekosten, Verpackungs-, und Versandkosten, Gehälter für Verwaltungsangestellte, Büromaterial etc.

Selbstkosten berechnen: Handelsbetriebe

Die Selbstkosten in Handelsbetrieben errechnen sich ausgehend vom Warenpreis des eingekauften Produktes, das nun weiterverkauft werden soll.

Zuerst werden Rabatt und Skonto vom Warenpreis abgezogen. Auf den damit errechneten Einkaufspreis müssen nun die Bezugskosten (Versandkosten und Lieferkosten) aufgeschlagen werden.

In einem letzten Schritt werden die Handlungskosten hinzugerechnet. Diese setzen sich aus all jenen Kosten zusammen, die zur Erbringung der Handlungsleistung nötig sind, also z.B. Werbungskosten, Verwaltungskosten, Raumkosten, Lagerkosten, Personalkosten, Verpackungskosten etc.

Diese Handlungskosten entsprechen den Vertriebs- und Verwaltungsgemeinkosten in Fertigungsbetrieben.