Kostenstellen - Was sind Kostenstellen?

Bei einer Kostenstelle handelt es sich um den Ort der Kostenentstehung in einem Unternehmen. Sie hat die Aufgabe, alle Gemeinkosten des jeweiligen Bereiches zu erfassen.

Erfahre in der Debitoor Gründerlounge, wie du im Rahmen der Preiskalkulation deine Kosten richtig ermittelst.

Eine Kostenstelle sammelt die in einem Unternehmensbereich angefallenen Gemeinkosten. Im Kostenstellenplan werden die einzelnen Kostenstellen erfasst und übersichtlich dargestellt.

Die Kostenstellenrechnung im Rahmen der Kostenrechnung

Die Kostenrechnung in einem Unternehmen kennt drei Stufen:

- Kostenartenrechnung: Welche Kosten sind angefallen? Bestimmung der Arten von Einzel- und Gemeinkosten, z.B. Miete, Löhne, Strom.

- Kostenstellenrechnung: Wo sind die Kosten angefallen? Zuweisung der Gemeinkosten zu Kostenstellen, z.B. Kostenstelle Vertrieb.

- Kostenträgerrechnung: Wofür sind die Kosten angefallen? Zuweisung der Einzel- und Gemeinkosten auf das Produkt / Dienstleistung.

Während Einzelkosten direkt in die Kostenträgerrechnung übernommen werden, müssen Gemeinkostenarten wie Miete, Zinsen, Energie zuerst über die Kostenstellenrechnung auf die einzelnen Kostenstellen verteilt werden. Die Kostenstellen finden dann wiederum Eingang in die Kostenträgerrechnung.

Aufgaben und Ziele der Kostenstellenrechnung

Die Kostenstellenrechnung ermittelt, wo und für welche Leistung Kosten im Unternehmen angefallen sind.

Die Aufgaben der Kostenstellenrechnung sind:

- Verteilung der Gemeinkosten auf die Kostenstellen

- Innerbetriebliche Leistungsverrechnung

- Ermittlung von Kalkulationssätzen

- Kostenkontrolle

Zentrales Element der Kostenstellenrechnung ist der Betriebsabrechnungsbogen (BAB), der alle Kostenarten und Kostenstellen in ihrer jeweiligen Höhe in einer Tabelle anführt.

Bildung von Kostenstellen: Der Kostenstellenplan

Kostenstellen lassen sich in einem Unternehmen nach folgenden Kriterien bilden:

- Funktionen: Z.B. Materialkosten, Fertigungskosten, Verwaltungskosten, Vertriebskosten, Entwicklungskosten und allgemeine Kosten

- Verantwortungsbereiche: Nach Abteilungen

- Räumliche Gegebenheiten: Nach Standorten, Büros etc.

- Verrechnungsaspekte: Hauptkostenstellen, Nebenkostenstellen

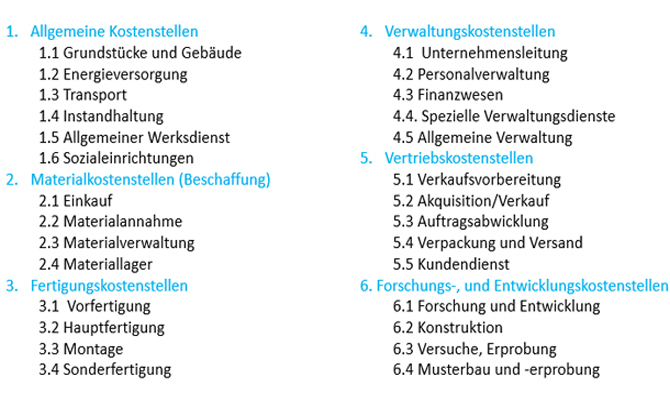

Gängig ist in den meisten Unternehmen die Bildung von Kostenstellen nach Funktionen. Die Funktionen werden in einem weiteren Schritt in Kostenstellen gegliedert und in einem Kostenstellenplan dargestellt. Der Bundesverband der Deutschen Industrie (BDI) empfiehlt folgenden Kostenstellenplan:

Unterscheidung zwischen Hauptkostenstellen und Hilfskostenstellen

Kosten lassen sich direkt über Hauptkostenstellen oder indirekt über Hilfskostenstellen verrechnen.

Unter einer Hauptkostenstelle versteht man eine Abteilung oder Funktion, die direkt mit dem Prozess der betrieblichen Leistungserstellung zusammenhängen. Dazu zählen die Kostenstellen Material, Fertigung, Verwaltung und Vertrieb.

Die allgemeine Kostenstelle hat eine Sonderrolle und zählt nicht zu den Hauptkostenstellen. Ihre Leistungen können von allen Kostenstellen in Anspruch genommen werden, z.B. Energieversorgung, Fuhrpark.

Hilfskostenstellen unterstützen lediglich die Leistung einzelner Hauptkostenstellen. Darunter fallen also beispielsweise Wachschutz, Reparaturservice, Instandhaltung, IT-Services. Die Leistungen der Hilfskostenstellen können nicht direkt zugeordnet werden, sondern müssen erst per Verteilungsschlüssel auf die eigentliche Hauptkostenstelle umgelegt werden. Dieser Vorgang nennt sich auch innerbetriebliche Leistungsverrechnung.

Zuordnung von Kostenstelleneinzelkosten und Kostenstellengemeinkosten

Gemeinkosten lassen sich noch einmal in Kostenstelleneinzelkosten und Kostenstellengemeinkosten unterscheiden. Kostenstelleneinzelkosten können direkt einer Kostenstelle zugerechnet werden. Beispielsweise kann das Gehalt eines Buchhalters direkt der Abteilung Rechnungswesen zugeordnet werden.

Kostenstellengemeinkosten wie Miete, Steuern, Zinsen müssen erst über einen Verteilungsschlüssel auf die Kostenstellen umgelegt werden.