E-Bilanz – Was ist eine E-Bilanz?

Eine E-Bilanz ist die elektronische Form der Bilanz. Bilanzierende Unternehmen sind dazu verpflichtet, ihre Bilanz beim Finanzamt elektronisch einzureichen.

Mit der online Buchhaltungssoftware Debitoor kannst du jetzt eine einfache Form der Bilanz erstellen.

Jedes bilanzierende Unternehmen muss seine Bilanz in elektronischer Form beim Finanzamt einreichen. Eine Übermittlung in Papierform ist nicht möglich.

Grundlagen der E-Bilanz Pflicht

Seit 2012 gibt es in Deutschland die sogenannte E-Bilanz. Den entsprechenden Startschuss gab das Bundesfinanzministerium am 28.09.2011.

Dadurch werden steuerliche Gliederungen für die Bilanz und GuV (Taxonomie), und nicht mehr die klassische Darstellung aus den Formularvorgaben vorgegeben.

Alle bilanzierenden Unternehmen unterliegen auch der E-Bilanz Pflicht. Dazu zählen prinzipiell alle Kaufleute. Eine Ausnahme gilt für gewerbetreibende Einzelunternehmen und Personengesellschaften, die weniger als 60.000 € im Jahr Gewinn und weniger als 600.000 € im Jahr Umsatz machen.

Gliederung der E-Bilanz

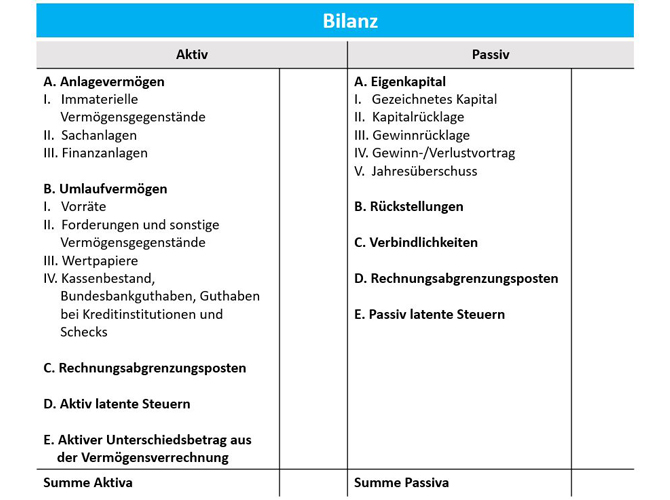

Die Bilanz bzw. E-Bilanz von Kapitalgesellschaften muss nach bestimmten Vorgaben gegliedert werden. Einzelunternehmen und Personengesellschaften sind hier prinzipiell frei und können ihre Gliederung auch alternativ vornehmen.

Die Bilanz ist in Aktiva (Mittelverwendung) und Passiva (Mittelherkunft) gegliedert.

Teil der Bilanz ist die GuV. Grundsätzlich muss bei der Gliederung der GuV entweder das Gesamtkostenverfahren oder das Umsatzkostenverfahren angewendet werden.

GuV: Gesamtkostenverfahren

Das Gesamtkostenverfahren stellt alle Kosten und Erlöse eine Unternehmens gegenüber, korrigiert um die Bestandsveränderungen.

Beim Gesamtkostenverfahren werden zur Erfassung von Erträgen und Aufwendungen die Produktionszahlen eines Betriebes herangezogen. Bestandserhöhungen und Bestandsminderungen werden als Erträge und Aufwendungen erfasst. Die Verkaufszahlen spielen dabei keine Rolle.

Die Kosten werden nach Kostenarten (Materialkosten, Personalkosten etc.) gegliedert.

GuV: Umsatzkostenverfahren

Das Umsatzkostenverfahren stellt nicht die Gesamtkosten eines Unternehmens, sondern nur die Kosten und Erlöse der verkauften Waren gegenüber.

Beim Umsatzkostenverfahren werden die tatsächlichen Absatzzahlen für die Abgrenzung von Erträgen und Aufwendungen herangezogen. Nur die tatsächlich verkauften Mengen werden als Erträge erfasst.

Die Kosten werden im Gegensatz zum Gesamtkostenverfahren hier nach Funktionsbereichen (Produktion, Vertrieb etc.) gegliedert.

Was ist die E-Bilanz Taxonomie?

Unter der E-Bilanz Taxonomie versteht man die elektronische Übermittlung der Bilanzdaten an das Finanzamt in einer bestimmten Art und Weise. Die Taxonomie ist das Schema, das dafür angewendet werden muss. Dieses kann jährlich vom Bundesministerium für Finanzen abgewandelt werden.

Neben der Kerntaxonomie existieren auch spezielle Branchentaxonomien, beispielswesie für Kredit- und Finanzinstitute, Versicherungen, Krankenhäuser und Pflegeeinrichtungen oder Land- und Forstwirtschaft.

Vorteile und Nachteile der E-Bilanz

Um den neuen steuerlichen Anforderungen der E-Bilanz gerecht zu werden, waren Unternehmen vielfach gezwungen ihre FiBu und IT-Systeme genauer abzustimmen.

Andererseits bietet die E-Bilanz Unternehmen aber auch die Chance einer weitgehende Automatisierung der steuerbilanziellen Datenerfassung. Dadurch können potenzielle Fehlerquellen ausgeschlossen werden.