Geringwertiges Wirtschaftsgut – Was ist ein geringwertiges Wirtschaftsgut? (GWG)

Ein geringwertiges Wirtschaftsgut ist ein Gegenstand, der maximal 1.000 € kostet und den man für seine Arbeit benötigt. Für dessen Abschreibung gelten besondere Regelungen (§6 EStG).

Du hast dir für dein Unternehmen Wirtschaftsgüter angeschafft? In Debitoor kannst du diese als Betriebsausgaben erfassen und verlierst so nie den Überblick über deine Finanzen.

Welche Gegenstände gelten als geringwertige Wirtschaftsgüter?

Ein GWG wird als abnutzbarer, beweglicher und selbstständig nutzbarer Vermögensgegenstand definiert. Das könnten z.B. ein Bürostuhl oder eine Software sein, die für das Ausüben der eigenen Arbeit notwendig sind.

Folgende Gegenstände fallen beispielsweise nicht in die Kategorie der geringwertigen Wirtschaftsgüter:

- ein Gemälde von Picasso, da kostbare Kunstgegenstände meist nicht an Wert verlieren

- ein Schornstein, da dieser unbeweglich ist

- eine Computermaus, da sie nur zusammen mit einem Computer genutzt werden kann

Für diese Gegenstände gelten daher auch nicht die im Folgenden aufgeführten Regelungen zur Abschreibung.

GWG Grenze – Wie teuer darf ein geringwertiges Wirtschaftsgut sein?

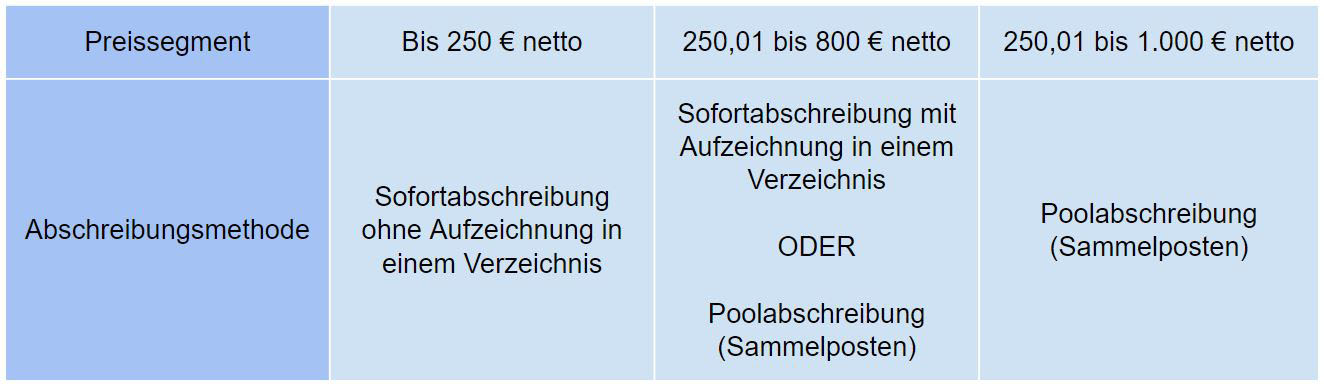

Geringwertige Wirtschaftsgüter werden anhand ihrer Anschaffungskosten bzw. Herstellungskosten in drei Preiskategorien eingeteilt:

- Gegenstände bis 250 €

- GWG zwischen 250,01 € und 800 €

- Wirtschaftsgüter zwischen 250,01 € und 1.000 €

Je nach Kategorie haben Selbstständige verschiedene Optionen zur Abschreibung.

GWG Abschreibung – Welche Möglichkeiten haben Selbstständige?

Du kannst geringwertige Wirtschaftsgüter als sogenannte Werbungskosten steuerlich geltend machen. Vermögensgegenstände, die die 1.000 €-Grenze überschreiten, musst du dagegen über ihre jeweilige Nutzungszeit abschreiben.

Je nach Preissegment unterscheiden sich die Abschreibungsmethoden für GWG:

Geringwertige Wirtschaftsgüter bis 250 €: Sofortabschreibung ohne Aufzeichnungspflicht

GWG mit Anschaffungs- bzw. Herstellungskosten von maximal 250 € netto kannst du sofort, also im Jahr der Anschaffung, komplett als Betriebsausgabe erfassen und abschreiben. Diese Sofortabschreibung müssen auch nicht gesondert aufgezeichnet werden (nur als reguläre Betriebsausgaben).

GWG zwischen 250,01 € und 800 €: Sofortabschreibung oder Poolabschreibung

Bei einem Kaufpreis zwischen 250,01 und 800 Euro netto hast du die Wahl: Du kannst den Kaufpreis sofort komplett abschreiben. Diese Sofortabschreibungen musst du dann in einem gesonderten Anlagenverzeichnis für GWG erfassen, z.B. in einer Excel-Tabelle.

Oder du wählst die Poolabschreibung als Alternative. Dabei fasst du alle in einem Geschäftsjahr angeschafften geringwertigen Wirtschaftsgüter von mehr als 250 € in einem sogenannten Pool zusammen, d.h. du summierst die einzelnen Beträge zu einem Sammelbetrag. Diesen Sammelposten schreibst du über fünf Jahre hinweg linear – also jedes Jahr mit 20 % – ab.

Geringwertige Wirtschaftsgüter bis 1.000 €: Poolabschreibung

Achtung: Die Abschreibung per Sammelposten ist für GWG zwischen 250,01 € und 1.000 € nur möglich, wenn du dich bei Wirtschaftsgütern zwischen 250.01 € und 800 € (siehe oben) nicht für die Sofortabschreibung entschieden hast.

Du musst dich also für alle Gegenstände von mehr als 250.01 € entweder für die Sofortabschreibung oder die Poolabschreibung entscheiden.

Sofortabschreibung oder Poolabschreibung – Welche Methode für GWG ist besser?

Eine pauschale Antwort auf diese Frage gibt es leider nicht, denn ob die Sofortabschreibung oder die Poolabschreibung besser ist, hängt zum einen von Wert und Nutzungsdauer deiner jeweiligen Betriebsausgaben ab.

Beispiel 1:

Jonas arbeitet als selbstständiger Texter und kauft sich für sein Home Office einen Bürostuhl für 36 € sowie einen Laptop für 750 €. Den Bürostuhl kann er sofort abschreiben und muss das auch nicht in seinem Anlagenverzeichnis erfassen.

Beim Laptop hat Jonas die Wahl. Die aktuelle AfA-Tabelle gibt für die Nutzungsdauer von Computern drei Jahre an. Mit der Sofortabschreibung kann Jonas dagegen den gesamten Betrag sofort geltend machen. Er genießt also noch im gleichen Jahr die steuerlichen Vorteile und hat außerdem einen geringeren bürokratischen Aufwand.

Beispiel 2:

Jonas entscheidet sich für einen Computer im Wert von 970 € netto. Die Sofortabschreibung ist daher keine Option. Doch hier ist womöglich die klassische Abschreibung über drei Jahre (für Computer) vorteilhafter als die Poolabschreibung (über fünf Jahre), da sie über einen kürzeren Zeitraum hinweg stattfindet.

Beispiel 3:

Jonas hat sich einen Schreibtisch für 810 € netto angeschafft. Die laut AfA-Tabelle vorgesehene Nutzungsdauer für Büromöbel beträgt 13 Jahre. Da die Abschreibung per Sammelposten nur fünf Jahre dauert, kann diese Methode durchaus vorteilhaft sein.

Zum anderen spielen auch deine jährlichen Unternehmensfinanzen eine Rolle, da die Abschreibung einen gewinnmindernden Effekt hat. Erwartest du beispielsweise, dass deine Unternehmenssteuern in den kommenden Jahren steigen oder du mehr Gewinn erzielen wirst, ist es womöglich sinnvoll, die längere Abschreibungsdauer zu wählen.

Ausnahme bei Überschusseinkünften: Keine Sammelposten

Vorsicht ist bei sogenannten Überschusseinkünften geboten. Das sind z.B. Einkünfte aus Vermietung oder Kapitalvermögen. Hier ist die Sammelpostenmethode nicht möglich. Nur wenn deine Ausgaben für Kapitaleinkünfte über dem Pauschalbetrag von 800 € liegen, kannst du sie gesondert in deiner Steuererklärung geltend machen.