Für einen Unternehmer, der seine Dienstleistungen oder Waren ins europäische Ausland verkauft oder im Geschäftsverkehr Waren oder Dienstleistungen aus der EU einkauft, mag der Umgang mit der Umsatzsteuer neu sein. Hier gilt es einiges zu beachten.

Steuerfreiheit – aber Angabepflicht

Wenn du als Unternehmer oder Freelancer eine Dienstleistung oder Waren in die EU verkaufst, stellst du deinem Kunden 0% Umsatzsteuer in Rechnung. Du bist aber verpflichtet in der Rechnung anzugeben, dass die Lieferung/Dienstleistung von der Steuer befreit ist.

Die Formulierung richtet sich nach dem Grund der Steuerfreiheit, und den erfragst du am besten bei der für dein Unternehmen zuständigen IHK oder bei deinem Steuerberater. Oder du liest es aus dem Umsatzsteuergesetz heraus.

Umsatzsteuernummer angeben – auch für Kleinunternehmer

Deine Rechnung muss deine Umsatzsteuer-Identifikationsnummer beinhalten, Ust-IdNr (D) oder UID (AT). Wenn du diese Nummer noch nicht hast, musst du sie beim Bundeszentralamt für Steuern beantragen. Das kannst du auch online erledigen.

Wozu wird die Ust-IdNr oder UID gebraucht?

Mit dieser Nummer ist man als Unternehmer identifizierbar. Das zu überprüfen im grenzüberschreitenden Geschäftsverkehr ist Pflicht für das leistende und empfangende Unternehmen. Es kann online geschehen.

Du wiederum meldest mit der Umsatzsteuernummer deinen Umsatz aus EU-Geschäften der Steuerbehörde.

Die Finanzverwaltung gibt deine "zusammenfassende Meldung" an die zuständige Behörde nach Brüssel weiter. Dort wird überprüft, ob der Abnehmer den Erwerb versteuert hat.

Reverse Charge oder: „Der Kunde im Einfuhrland schuldet die Umsatzsteuer“

Das Reverse Charge Verfahren ist das am häufigsten verwendete. Es bedeutet, dass die Umsatzsteuer im Einfuhrland sichergestellt wird. Der Erwerber von Waren oder Leistungen hat die Umsatzsteuer abzuführen und kann diese gleichzeitig als Vorsteuer abziehen, soweit er zum Vorsteuerabzug berechtigt ist.

Sollte er dazu nicht berechtigt sein, weil er zum Beispiel Kleinunternehmer ist, müssen die innergemeinschaftlichen Lieferungen zusammengefasst beim Bundeszentralamt für Steuern unter Angabe der Umsatzsteuernummer gemeldet werden.

Damit kann europaweit kontrolliert werden, dass die Erwerber die Lieferungen in ihren Staaten besteuern. Je nach Umfang der Lieferungen muss die Meldung monatlich, vierteljährlich oder auch jährlich erstellt werden.

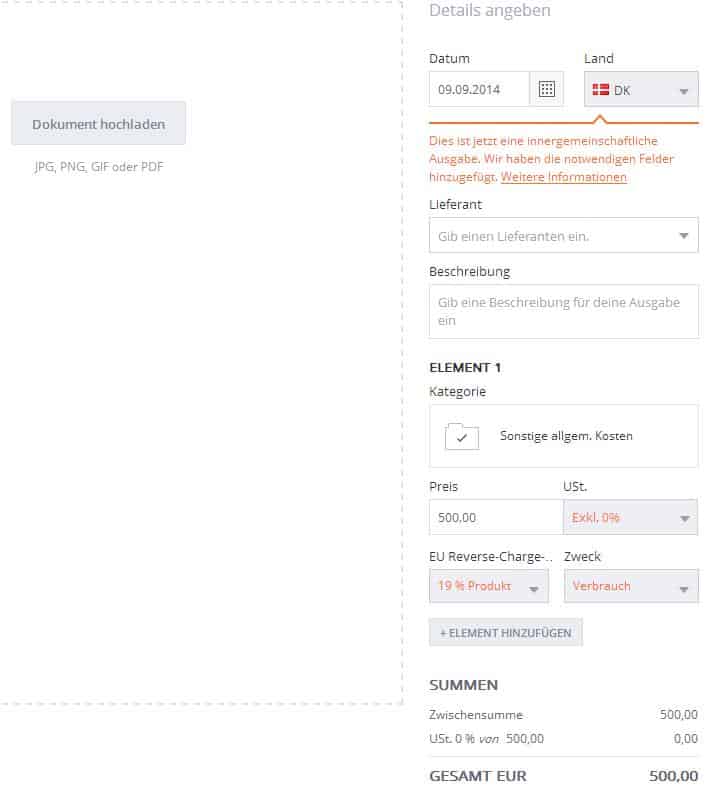

Reverse Charge in Debitoor

Im Buchhaltungsprogramm Debitoor können ausländische Lieferungen unter den Ausgaben erfasst werden.

Der Workflow ist einfach und intuitiv. Sobald ein Aufwand von einem Lieferanten in Europa registriert wird, zieht das Programm automatisch alle relevanten auszufüllenden Felder.

Beim Reverse-Charge muss der Mehrwertsteuersatz dem Einfuhrland entsprechen. Das Beispiel zeigt, das trotz Handel in Dänemark, nur der geltende gestaffelte Mehrwertsteuersatz für Deutschland wählbar ist.